مؤشرات ضامنة: كيف عزز البنك الزراعي حضوره المصرفي في الـ 9 أشهر الماضية من 2025؟

وسط ضغوط اقتصادية إقليمية وعالمية، يواصل البنك الزراعي المصري تعزيز دوره كلاعب رئيسي في دعم التنمية الريفية والمسؤولية المجتمعية. فبين توسع محفظة القروض، وزيادة الودائع، وتبني حلول رقمية جديدة، يسعى البنك إلى تحقيق معادلة صعبة: الحفاظ على استدامة مالية متينة، وفي الوقت نفسه الوفاء بمسؤوليته التنموية تجاه المزارعين والمشروعات الصغيرة، إذ قام البنك بتوقيع بروتوكول تعاون مع منظومة ” أمان” بوزارة الداخلية؛ لتوفير السلع الغذائية للأسر الأكثر احتياجاً، وهو ما يوضح الدور الاجتماعي الكبير للبنك.

ومن الجدير بالذكر هنا أنه برغم التحديات المرتبطة بالتضخم، وارتفاع تكاليف الإنتاج الزراعي، والمخاطر الائتمانية، تكشف المؤشرات الأخيرة عن قدرة البنك على ترسيخ حضوره في المشهد المصرفي المصري لعام 2025.

وتأسيساً على ما سبق، يتطرق هذا التحليل إلى التعرف على التحديات التي يواجهها البنك الزراعي المصري، هذا فضلاً عن الأدوات التي يستخدمها؛ لزيادة بصمته في القطاع المصرفي.

تحديات مُحاطة:

يواجه البنك الزراعي المصري مجموعة من التحديات التي يعمل في إطارها باستراتيجات ذات فعالية كبيرة، تتبلور في الآتي:

(*) أسعار الفائدة المدعومة: يُعد تقديم قروض بفائدة 5% للفلاحين والمُربين ضرورة اجتماعية، لكنه يضع عبئاً مالياً على البنك إذا لم يتم تعويضه من خلال دعم حكومي أو أدوات تمويل بديلة، فالفرق بين هذه الفائدة المُدعمة وبين سعر الفائدة السائد في السوق البالغ 22%/، هو تكلفة فرصة بديلة ضائعة على البنك الزراعي.

(*) التضخم وارتفاع تكاليف الزراعة: إن الأحداث العالمية والإقليمية التي أثرت على ارتفاع أسعار الأسمدة، الوقود، ومدخلات الإنتاج، تؤثر على المزارعين وتحد من قدرتهم على السداد، مما يزيد من مخاطر التعثُر، ومن ناحية أخرى يترتب على ارتفاع تكاليف الإنتاج، احتياج البنك إلى ضخ تمويلات أكبر بفائدة مدعمة، مما يزيد من المخاطر الائتمانية.

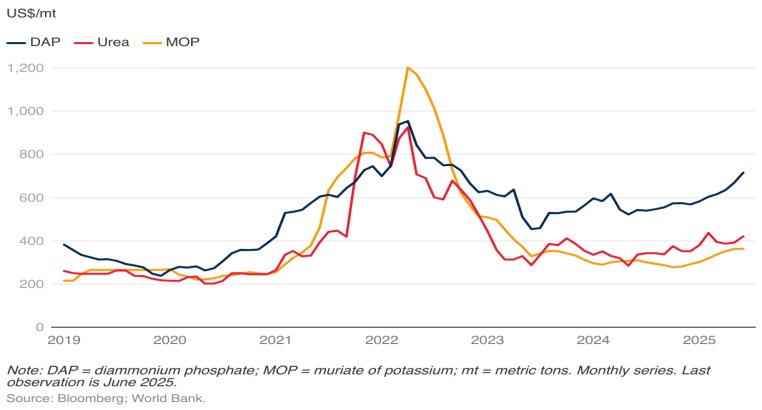

فكما يوضح الشكل(1) ووفقاً للبنك الدولي، استمرت أسعار الأسمدة في ارتفاع خلال عام 2025، حيث ارتفعت مؤشر أسعار الأسمدة بنسبة 15% منذ بداية العام، وارتفع كلاً من السوبر فوسفات الثلاثي(TSP) والفوسفات ثنائي الأمونيوم (DAP) بنسبة 43% و 23% على التوالي، ومن المتوقع أن تستمر الأسعار في ارتفاع عن متوسطها للفترة 2005- 2019، وهو ما يعكس ارتفاع تكاليف المدخلات والاستهلاك.

الشكل (1) يوضح ارتفاع أسعار الأسمدة عالمياً في عام 2025

(*) مخاطر تركُز المحفظة: لما كان نحو 75% إلى 80% من محفظة قروض البنك الزراعي المصري، يتم توجيهها إلى القطاع الزراعي، فإن ذلك يجعل البنك أكثر عُرضة للصدمات المناخية أو تذبذُب أسعار المحاصيل مُقارنة بالبنوك الأخرى، ومن ناحية أخرى تُشكل إدارة القروض المتعثرة مع ارتفاع دعم البنك للفئات محدودة الدخل تحدي كبير للبنك، الأمر الذي يتطلب جهوداً كبيرة في التحصيل.

ولكن رغم صعوبة التحديات التي يواجهها البنك الزراعي المصري، فإنها تحولت إلى دافع لتعزيز دوره التنموي. فسياسة الفائدة المدعومة مثلًا، ورغم ما تمثله من عبء مالي، أتاحت شمولًا ماليًا أوسع للفلاحين والمربين، وساهمت في دمج شرائح كانت خارج المنظومة المصرفية. كما أن ارتفاع تكاليف الإنتاج الزراعي دفع البنك إلى ابتكار برامج تمويل أكثر مرونة، وتقديم شراكات مع شركات إنتاجية لتخفيف الضغط عن المزارعين.

وحتى في ظل مخاطر تركّز القروض بالقطاع الزراعي، استثمر البنك هذا التخصص لتعميق خبرته في إدارة المخاطر الزراعية وتطوير منتجات موجهة لهذا السوق الحيوي. وبهذا، تحولت التحديات من عقبات إلى أدوات لتعزيز التنمية الريفية والأمن الغذائي.

أدوات استراتيجية:

لكل بنك أدواته التي يستخدمها في سبيل زياده مساهمته في القيمة المضافة للقطاع المصرفي، ويُمكن التعرف على أدوات البنك الزراعي المصري من خلال النقاط التالية:

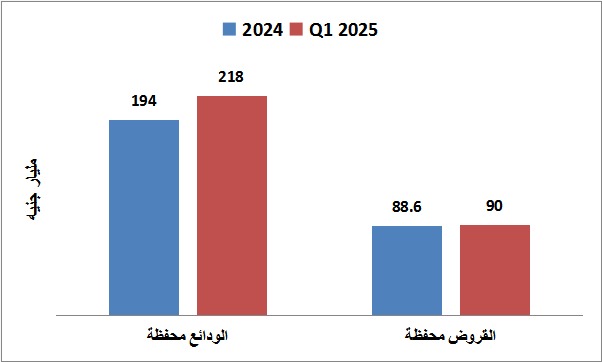

(-) أداء مالي مُتماسك: أوضحت أحدث بيانات صادرة عن البنك الزراعي المصري أن البنك حقق طفرة كبيرة في كلاً من محفظة الودائع ومحفظة القروض، فكما يوضح الشكل (2) ارتفعت محفظة الودائع من 194 مليار جنيه في نهاية عام 2024 إلى 218 مليار جنيه في الربع الأول من عام 2025، أي ارتفعت بنسبة 12.4%.

ولم يقف الأمر عند حد الارتفاع في قيمة محفظة الودائع، بل حقق البنك التوازن بين ودائع الأفراد وودائع المؤسسات، حيث بلغت ودائع الأفراد 111.18 مليار جنيه بنهاية مارس 2025 مستحوذة على 51% من إجمالي المحفظة، فيما سجلت ودائع المؤسسات 106.82 مليار جنيه مشكّلة 49% من المحفظة، وهو ما يعكس نجاح البنك في تنويع مصادر الودائع واستقطاب شرائح مختلفة من العملاء.

ومن حيث محفظة القروض فقد ارتفعت من 88.6 مليار جنيه في نهاية عام 2024 إلى 90 مليار جنيه في الربع الأول من عام 2025، أي ارتفعت بنسبة 1.58%، وهو الأمر الذي يوضح قدرة البنك على التوسع في منح التمويلات، مما يؤكد استراتيجيه الداعمة للقطاعات الإنتاجية.

الشكل(2) يوضح حجم محفظة القروض والودائع للبنك الزراعي المصري في عام 2024 والربع الأول 2025

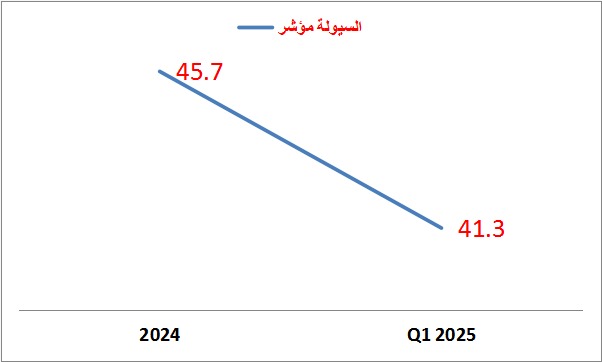

وبجانب ارتفاع كلاً من محفظة القروض والودائع، انتبه البنك الزراعي إلى ارتفاع مؤشر السيولة لدية( نسبة القروض إلى الودائع)، حيث سجلت نحو 46% في نهاية عام 2024، ولكن انخفضت إلى 41.3% في الربع الأول من عام 2025 كما يوضح الشكل (3)، وهو الأمر الذي يوضح اتجاه البنك إلى تحسين المؤشرات المالية داخله.

الشكل (3) يوضح مؤشر السيولة داخل البنك الزراعي المصري

(-) تحقيق المسؤولية المجتمعية: يُحافظ البنك الزراعي بشكل كبير على تحقيق المسؤولية المجتمعية في إطار سياساته المختلفة، فقد وقع البنك الزراعي المصري، ومنظومة “أمان” التابعة لقطاع المشروعات والتنمية بوزارة الداخلية، بروتوكول تعاون يُتيح للبنك الاستفادة من منافذ أمان المنتشرة في كافة أنحاء الجمهورية في صرف كوبونات السلع الغذائية الأساسية، التي يمنحها البنك للأسر الأكثر احتياجاً في المناسبات والمواسم، وذلك ضمن جهود البنك ودوره الوطني لتوفير الحماية الاجتماعية للفئات الأولى بالرعاية، ومساعدتهم على مواجهة ارتفاع تكاليف المعيشة، تنفيذاً لاستراتيجية البنك للمسئولية المجتمعية.

ووفقاً للبروتوكول، تقوم منظومة أمان بإصدار كوبونات مؤمنة لصالح البنك الزراعي المصري، تحمل شعاري البنك وأمان، يقوم البنك بتوزيعها على الأسر الأكثر احتياجاً والفئات الأولى بالرعاية في المواسم والمناسبات والأعياد، على أن يقوم حاملي تلك الكربونات من المستحقين باستبدالها من منافذ أمان، واستخدمها في شراء السلع الغذائية والمواد التموينية، وفقاً للقيمة المالية للكوبون، فيما تقوم منظومة أمان من خلال منافذها المنتشرة في كافة أنحاء الجمهورية، والتي تزيد عن 1150 منفذ، بتوفير السلع الغذائية الأساسية للمواطنين بأسعار مخفضة وبجودة عالية، طبقاً لبرامج وزارة الداخلية، ومساهمتها في توفير السلع الغذائية للمواطنين.

وفي إطار هذا البروتوكول أكد الأستاذ شريف حسين رئيس مجموعة الاتصال المؤسسي بالبنك الزراعي المصري، أنه يهدف إلى الوصول لأكبر عدد ممكن من الأسر الأكثر احتياجاً في كافة انحاء الجمهورية بما فيها المحافظات الحدودية، في إطار المسئولية المجتمعية للبنك، وتوفير السلع الغذائية الأساسية والمواد التموينية، بهدف تقديم يد العون، ودعم تلك الأسر لمساعدتهم على مواجهة ارتفاع تكاليف المعيشة، ومتطلبات الحياة، تحقيقاً لمبدأ التكافل الاجتماعي.

وأشار إلى أن التعاون بين البنك ومنظومة أمان، سيعمل على التيسير على الأسر الأكثر احتياجاً، وتسهيل صرف كوبونات السلع الغذائية التي يقوم البنك بمنحها للمستحقين، والاستفادة من شبكة منافذ أمان المنتشرة في كافة المحافظات، إلى جانب قدرتها على توفير كافة السلع والمواد التموينية بأسعار مخفضة، ما يحقق أقصى استفادة للمستحقين من تلك الكربونات.

(-) خدمات تمويلية مبتكرة: استعرض البنك الزراعي المصري أحدث خدماته كراعٍ بلاتيني في معرض صحاري الذي أُقيم خلال الفترة من 14 إلى 16 سبتمبر الجاري، فخلال مشاركته بالمعرض، حرص البنك أن يجعل من جناحه نموذجاً لوحدة مصرفية متكاملة تضم عدداً من القطاعات المتخصصة، بالإضافة إلى قيام البنك بمنح بطاقات ميزة لزوار جناح البنك مجاناً.

وخلال المعرض أكد الرئيس التنفيذي للبنك أن الفترة المُقبلة ستشهد إطلاق العديد من الخدمات المصرفية والتمويلية للعملاء؛ لتيسير معاملاتهم المالية، والبنكية، خاصة للشريحة الأكبر من عملاء البنك في القرى والمحافظات؛ لتحقيق الشمول المالي وتحسين جودة الحياة في الريف المصري.

وفي هذا النطاق يُقدم البنك الزراعي المصري مجموعة متنوعة من شهادات الأدخار التي تُلبي احتياجات العديد من العملاء، إذ أطلق شهادة المشارك الخماسية الإسلامية بعائد أعلى من التوفير وبدون ضرائب، مما يجعلها خياراً جذاباً لمن يهدف إلى زيادة مدخراته بأمان خلال خمس سنوات، هذا فضلاً عن شهادات الخير والحصاد التي تصل عوائدها إلى 17.5%.

(-) دعم المشروعات المتوسطة والصغيرة: يهتم البنك الزراعي المصري بهذه المشروعات اهتماماً بالغاً، إذ يعمل على تقديم كافة سبل الدعم في مجالات الصناعة والزراعة و الطاقة الجديدة والمتجددة بأسعار عائد تنافسية، تُقدر بـ 8% سنوياً متناقصة و بدون عمولة، وبالتقسيط على فترة طويلة تصل إلى عشر سنوات، ومن هنا يتضح الدور التنموي الكبير للبنك الزراعي المصري،

وعليه، برغم تحديات الظروف الاقتصادية وارتفاع المخاطر في القطاع الزراعي، ينجح البنك الزراعي المصري في الحفاظ على حضوره كلاعب رئيسي داخل السوق. فالأرقام تكشف عن نمو متوازن، والاستراتيجيات الجديدة تضعه على مسار أكثر حداثة بفضل الرقمنة والشراكات مع المشروعات الصغيرة. لكن يبقى التحدي الأكبر هو تحويل هذا الدور التنموي إلى ربحية مُستدامة، وهو ما يقوم به البنك بكل جدارة في الوقت الحالي، فالمؤشرات المالية في كل عام تلو الأخر خير مثال على سياسات البنك في تحقيق استدامة النمو، وهو ما جعل منه نموذجاً للبنوك التنموية في مصر والمنطقة.