مكتسبات متعددة: كيف تنعكس استراتيجية البنك الزراعي الجديدة على أدائه في 2026؟

يُعد البنك الزراعي المصري أحد الركائز الأساسية في دعم الاقتصاد الوطني، لما يقوم به من دور محوري في تمويل قطاعات الإنتاج، وعلى رأسها القطاع الزراعي والأنشطة المرتبطة به. وفي ظل التوجهات الاقتصادية للدولة نحو تعزيز التنمية المستدامة وتحفيز الاستثمار في القطاعات الإنتاجية، عمل البنك الزراعي على تطوير استراتيجية شاملة تستهدف زيادة تمويل الشركات، سواء العاملة في المجال الزراعي أو في الأنشطة الصناعية والخدمية المرتبطة به.

وتسعى هذه الاستراتيجية إلى تحقيق التوازن بين دعم المشروعات الصغيرة والمتوسطة من جهة، وتعزيز دور الشركات الكبرى في سلاسل القيمة الزراعية من جهة أخرى، من خلال تقديم حزم تمويلية مبتكرة، وتبني سياسات ائتمانية مرنة، وتوسيع قاعدة العملاء بما يواكب متطلبات النمو الاقتصادي والتحول الرقمي في القطاع المصرفي المصري.

وتأسيساً على ما سبق، يهدف هذا التحليل إلى استعراض ملامح هذه الاستراتيجية، وتقييم فاعليتها في تحقيق أهداف البنك، ومدى انعكاسها على زيادة معدلات التمويل وتحسين جودة محفظة القروض ودعم التنمية الاقتصادية الشاملة.

ملامح رئيسية:

يُمكن التعرف على ملامح خطة البنك الزراعي خلال الفترة المُقبلة من خلال النقاط التالية:

(*) زيادة تمويل الشركات: يسعى البنك الزراعي إلى زيادة محفظة تمويل الشركات، من خلال تقديم مجموعة متنوعة من الخدمات التمويلية والمنتجات المصرفية المُصممة خصيصاً؛ لتلبية احتياجات عملائه من الشركات العاملة في السوق المصري، وجذب عملاء جُدد من كبار العملاء، والشركات الكبرى على اختلاف أنشطتها سواء كانت صناعية أو تجارية أو زراعية.

وفي هذا النطاق يُساعد هذا التمويل الشركات على إنجاز أعمالها بشكل أكثر كفاءة وفعالية، خاصة أعمال تمويل رأس المال العامل، وتمويل الاحتياجات الرأسمالية، والتسهيلات الخاصة بالأنشطة التجارية، وتمويل العمليات التصديرية، وتقديم كافة أنواع الضمانات، بما في ذلك خطابات الضمان؛ لدعم جميع نشاطات الشركة.

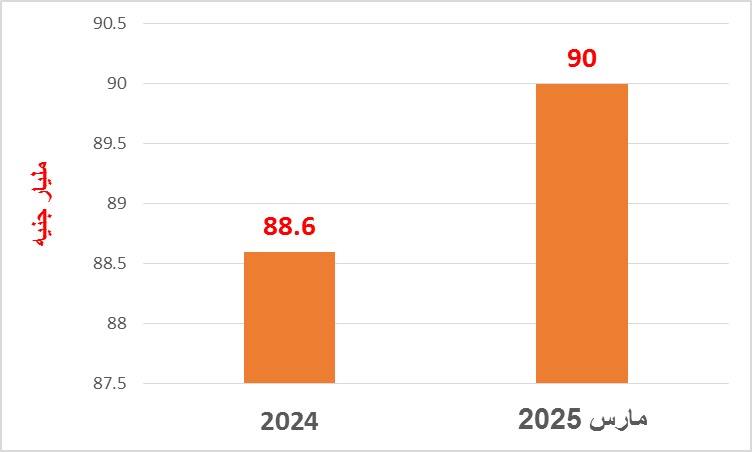

ومن الجدير بالذكر هنا أنه وفقاً للشكل (1) ارتفع حجم محفظة قروض البنك الزراعي من 88.6 مليار جنيه في عام 2024 إلى 90 مليار جنيه في مارس 2025، أي ارتفعت بنسبة 1.58%، وهو ما يوضح أن الخطط الذي يضعها البنك الزراعي تُنفذ على أرض الواقع، فقد استهدف البنك في وقت سابق الوصول بحجم محفظة القروض إلى نحو 90 مليار جنيه، وهو ما تحقق بالفعل.

وقد استحوذت قروض الأفراد على 56% من إجمالي المحفظة، إذ قُدرت قيمتها 50.40 مليار جنيه، بينما استحوذت قروض المؤسسات على 44% من إجمالي محفظة القروض، بقيمة 39.60 مليار جنيه، وفي إطار الرغبة في الوصول إلى مستويات أكبر من التطور، يضع البنك هدف أخر نحو زيادة تمويل الشركات، وهو الأمر الذي يوضح أن البنك الزراعي يبلور خطط مرحلية تتناسب مع احتياجات القطاع المصرفي المصري والاقتصاد القومي.

الشكل (1) يوضح حجم محفظة قروض البنك الزراعي المصري

(*) التوسع في خدمة الاقتصاد: تستهدف مجموعة ائتمان الشركات بالبنك الزراعي المصري العمل وفق الخطة الاستراتيجية للبنك ورؤى الإدارة التنفيذية، وهو ما سيتم عن طريق التوسع في القروض المشتركة؛ لدعم المشروعات الكبرى التي تُغطي قطاعات اقتصادية حيوية، من خلال المشاركة في ترتيبات تمويلية تتسم بالجدارة الائتمانية والجدوى الاقتصادية العالية، عبر تعزيز التعاون بين البنوك المصرية.

ويُمكن القول إن هذا التوجه يُعتبر أساس عمل البنك خلال الفترة الماضية، فقد وقع البنك بروتوكول تعاون مشترك مع وزارة الزراعة واستصلاح الأراضي وشركة MAFI لتصنيع الحاصلات الزراعية، بهدف دعم الزراعات التعاقدية وتوفير التمويل اللازم للمزارعين؛ لتشجيعهم على التوسع في زراعة المحاصيل التي تحتاجها الشركة كمواد خام أولية لتصنيع المنتجات وتصديرها للخارج.

وفي الصناعة يدعم البنك المشروعات الصغيرة والمتناهية الصغر بشكل كبير، بغرض تمويل الآلات أو المعدات أو خطوط إنتاج جديدة، بعائد سنوي متناقص وبدون عمولة.

(*) استقطاب الكوادر البشرية: يُدرك البنك الزراعي إدراكاً تاماً أن الخطط تحتاج إلى عنصر بشري قادر على تنفيذها بشكل أكثر كفاءة، فانضمام ” ألبير نسان” إلى فريق عمل البنك الزراعي، وتوليه منصب رئيس مجموعة ائتمان الشركات بالبنك، يُعد أكبر مثال على استقطاب البنك الزراعي للكوادر المتخصصة.

إذ إنه يحظى بخبرة مصرفية تتجاوز 25 عاماً، وقد حقق مع المصرف المتحد العديد من النجاحات والإنجازات التي ساهمت في حصول البنك على العديد من الجوائز الإقليمية والعالمية، كما شارك ضمن فريق العمل المسئول عن إعادة هيكلة البنك، وكان ضمن فريق العمل المسئول عن عملية طرح حصة من ملكية المصرف المتحد في البورصة.

وفي ضوء هذه الإنجازات نستطيع القول إن قطاع التمويل في البنك الزراعي المصري سيشهد طفرة خلال الفترة المُقبلة، وسيُحقق أرقاماً قياسية في جميع أرجاء الاقتصاد المصري.

انعكاسات شاملة:

يُمكن توضيح انعكاسات خطة البنك الزراعي المصري في النقاط التالية:

(-) زيادة أرباح البنك: يترتب على خطة البنك الزراعي المصري في زيادة حجم التمويل للشركات، ارتفاع كبير في أرباح البنك، فالقروض هي الأساس الذي يُبنى عليه نشاط البنك؛ لأنها يتولد عنها عوائد كبيرة يستطيع البنك استخدامها في زيادة حجم أصوله ونشاطاته في السوق المصري.

(-) تحسين كفاءة السوق الائتماني: إن توسَع البنك الزراعي المصري في التمويل، يُعزز المنافسة المصرفية، ما يدفع البنوك الأخرى إلى تحسين منتجاتها وشروط الإقراض، وبالتالي ترتفع كفاءة تخصيص الموارد المالية داخل الاقتصاد، وهو الأمر الذي يعود بالنفع على إنتاجية الاقتصاد المصري وارتفاع درجة تنافسيته في السوق الإقليمي والعالمي.

(-) نمو القطاعات الاقتصادية: اتجاه البنك الزراعي المصري نحو تمويل القطاعات الاقتصادية الحيوية، يعمل على سد الفجوة التمويلية داخل هذه القطاعات، فالقيمة المضافة للاقتصاد المصري ترتفع من خلال ضخ التمويل بشكل مُكثف يعمل على تلبية متطلبات التمويل المختلفة، خاصة التمويل التكنولوجي الذي يُعتبر أساس إنتاجية قطاعات الزراعة والصناعة.

(-) خلق فرض عمل جديدة: التمويلات الأكبر تُساعد الشركات على التوسع في المشروعات القائمة أو إنشاء مشروعات جديدة، مما ينعكس في صورة زيادة فرص التشغيل في الريف والقطاع الزراعي، الأمر الذي يُقلل البطالة ويحسّن الدخل في مصر بشكل عام، والمناطق الريفية بشكل خاص.

(-) تعزيز الأمن الغذائي: تمويل الشركات الزراعية يعني دعم سلاسل الإمداد الغذائي وتحسين البنية الإنتاجية والتخزينية. هذا يسهم في استقرار الأسعار وضمان توافر السلع الأساسية، وهو بُعد استراتيجي للأمن القومي الغذائي، الذي يُعد هدف محوري للدولة المصرية في الوقت الحالي، فتوسيع التمويل للشركات الزراعية يُمكنها من الاستثمار في الابتكارات التي تزيد الإنتاجية وتجعل النظم الغذائية أكثر مقاومة للتغيرات المناخية.

في النهاية، يتضح من خلال تحليل استراتيجية البنك الزراعي لزيادة تمويل الشركات، أن البنك يسير بخطى ثابتة نحو تحقيق دور تنموي مُتكامل، لا يقتصر على دعم المزارعين فحسب، بل يمتد ليشمل تحفيز النمو في مختلف القطاعات الإنتاجية والخدمية المرتبطة بالاقتصاد الزراعي. وستُسهم هذه الاستراتيجية في توسيع نطاق التمويل وتحسين جودة الخدمات المصرفية المُقدمة للشركات، بما يتماشى مع توجهات الدولة نحو تمكين القطاع الخاص وتعزيز الشمول المالي.

ومن ثمّ، يُمكن القول إن نجاح البنك في تنفيذ هذه الاستراتيجية يعتمد على قدرته على تطوير أدوات تمويلية مبتكرة، وتعزيز الشراكات مع المؤسسات التنموية، مع استمرار التركيز على التحول الرقمي وتحسين إدارة المخاطر، بما يضمن استدامة النمو وزيادة مساهمته في دعم الاقتصاد الوطني.