قراءة تحليلية: كيف جاءت نتائج أعمال المصرف المتحد في النصف الأول من 2025؟

شهد المصرف المتحد خلال النصف الأول من عام 2025 أداءاً متبايناً يجمع بين مظاهر القوة والتحديات، فقد استطاع البنك الحفاظ على نمو ملحوظ في بعض مؤشرات أدائه بدعم من التوسع في أنشطته التمويلية، وزيادة الاعتماد على الخدمات الرقمية، مما عزز من قاعدة عملائه ورفع كفاءته التشغيلية، في المُقابل واجه البنك ضغوطاً على مستوى تكلفة الودائع؛ بسبب تقلبات أسعار الفائدة، أثرت على مؤشرات ربحيته، ولكن البنك أظهر قدرة واضحة في الحفاظ على توازنه المالي.

تأسيساً على ما سبق، يتطرق هذا التحليل إلى التعرف على الأداء المالي لبنك المصرف المتحد وفق أحدث البيانات، مع التطرق إلى سياسات البنك خلال الفترة الأخيرة وتأثيرها على النشاط الجزئي والكلي.

مؤشرات دالة:

يُمكن الاستدلال على أداء بنك المصرف المتحد خلال النصف الأول من عام 2025، من خلال النقاط التالية:

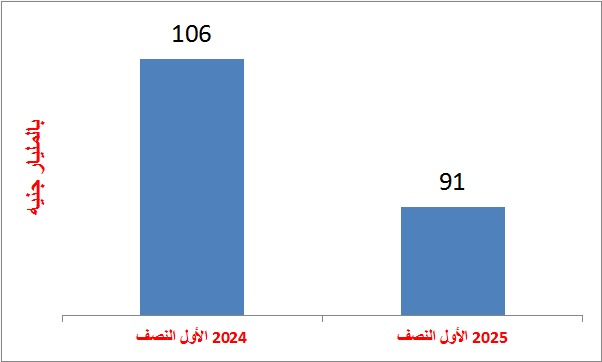

(-) إجمالي الأصول: يُعتبر هذا المؤشر أحد أهم المؤشرات المالية التي تُستخدم؛ لتقييم قوة ومكانة البنك في السوق، إذ أنه يعني إجمالي ما يمتكله البنك من موارد مالية واقتصادية في فترة معينة، سواء كانت نقدية أو استثمارات أو قروض أو ممتلكات أخرى، ومن الشكل (1) يتضح أن بنك المصرف المتحد انخفضت أصوله بالنصف الأول من عام 2025 بالمقارنة بالفترة نفسها في العام الماضي، إذ انخفضت من 106 مليار جنيه مصري إلى 91 مليار جنيه مصري، أي انخفضت بنسبة 16.5%.

الشكل (1) يوضح إجمالي أصول بنك المصرف المتحد

المصدر: التقارير المالية لبنك المصرف المتحد

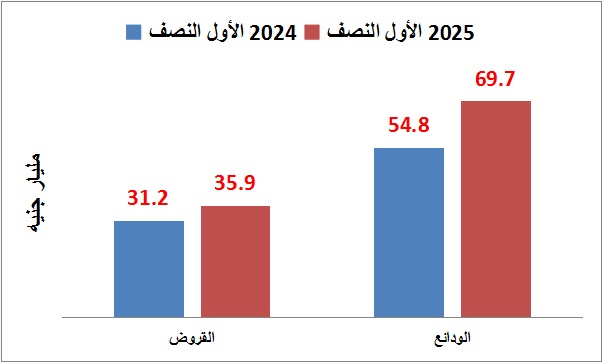

(-) إجمالي القروض والودائع: يُقاس نشاط البنك بصورة أساسية من خلال حجم الودائع والقروض، فالودائع تُمثل القاعدة التمويلية التي يعتمد عليها البنك في ممارسة نشاطه الأساسي، الإقراض والاستثمار، فكلما زادت الودائع، كلما زادت قدرة البنك على منح قروض وتمويل مشروعات جديدة، وأما القروض تُمثل استخدام البنك للأموال المودعة في تمويل الأفراد والشركات مقابل فائدة، التي تُعتبر المصدر الرئيسي لربح البنك.

وكما يوضح الشكل(2) فإن القروض ارتفعت من 31.2 مليار جنيه في النصف الأول 2024 إلى 35.9 مليار جنيه في النصف الأول 2025، أي ارتفعت بنسبة 15.1%، كما ارتفعت الودائع بنسبة 27.2%، وهو الأمر الذي يوضح أن الودائع ارتفعت بنسبة أكبر من ارتفاع القروض، وهو الأمر الذي يوضح الاستغلال الكفء لموارد البنك.

الشكل(2) يوضح حجم القروض والودائع لدى بنك المصرف المتحد

المصدر: التقارير المالية لبنك المصرف المتحد

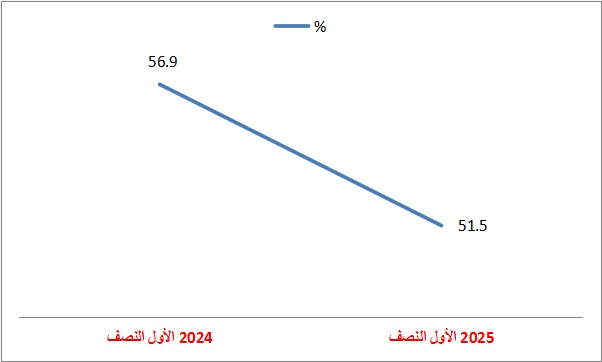

(-) مؤشر السيولة: يُمكن قياس هذا المؤشر من خلال نسبة القروض إلى الودائع، فكلما كانت هذه النسبة مرتفعة للغاية، أي فوق 100%، تعني أن البنك يتحمل مخاطر سيولة؛ لأنه يُقرض أكثر مما يملك من ودائع، وإذا كانت منخفضة جداً فذلك يعني أن البنك يحتفظ بسيولة كبيرة ولايستخدمها في التمويل، أي أن نشاطه محدود، أما إذا كانت هذه النسبة مرتفعة في الحدود الطبيعية، فإنه يدل على أن البنك ينشط في الإقراض ويستخدم موارده بكفاءة.

ومن الشكل(3) يتضح أن هذه النسبة بلغت 56.9% في النصف الأول من عام 2024، ولكنها انخفضت إلى 51.5% في النصف الأول من عام 2025، وهو الأمر الذي يُشير إلى أن البنك يتخذ إدارة حذرة للمخاطر، خاصة في أوقات عدم استقرار السوق، وبالتالي هو مؤشر إيجابي للسيولة، ولكن من زواية الربحية فالانخفاض يُعد سلبي نسبياً، فانخفاض النسبة تعني أن البنك يستخدم جزء أقل من موارده ( الودائع) في منح القروض، أي أن نشاط الائتماني أبطأ، وهو من المُحتمل أن يؤدي إلى تراجع الربحية التشغيلية.

الشكل(3) يوضح نسبة القروض إلى الودائع لبنك المصرف المتحد

المصدر: التقارير المالية لبنك المصرف المتحد

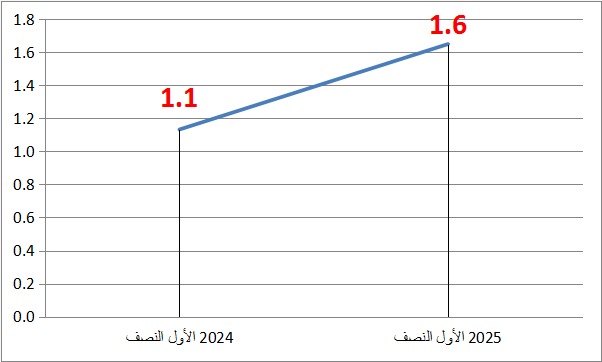

(-) مؤشر الربحية: يوضح هذا المؤشر مدى قدرة البنك على توليد أرباح من الأصول التي يمتلكها، ومن الشكل(4) يتضح أنه البنك لديه قدرة كبيرة على توليد الأرباح، فقد ارتفع مؤشر الربحية (نسبة صافي الربح إلى إجمالي الأصول) من 1.1% إلى 1.6%، وهو ما يعني أن الأرباح زادت بمعدل أسرع من زيادة الأصول.

الشكل( 4) يوضح مؤشر الربحية لدى بنك المصرف المتحد

المصدر: التقارير المالية لبنك المصرف المتحد

(-) مؤشر المخاطر: إن تقييم أداء البنك لا يقتصر فقط على مستوى الأرباح التي حققها، بل على مدى تحقيق هذه الأرباح مستوى مخاطرة مقبول، فكلما تمكن البنك من تحقيق عائد أعلى لكل وحدة مخاطرة، كان أكثر كفاءة واستقراراً على المدى الطويل.

وبحساب هذا المؤشر من خلال نسبة إجمالي الودائع إلى إجمالي الأصول، اتضح انه ارتفع من 51.7% في النصف الأول من عام 2024 إلى 76.6% في النصف الأول من عام 2025، فارتفاع هذه النسبة يعني اعتماد البنك على ودائع العملاء في تمويل الأصول، وأن الودائع زادت بمعدل أسرع من إجمالي الأصول، وهو ما يُمثل ضغط على هوامش الأرباح.

سياسات منهجية:

انتهج المصرف المتحد مجموعة من السياسات التي ركزت على تحقيق طفرة في مؤشرات الأداء، والتي يُمكن تلخيصها على النحو التالي:-

(-) تكثيف التحول الرقمي: يخطو بنك المصرف المتحد خطوات سريعة في تبني الرقمنة في خدماته المصرفية، والتي تمثلت في تقديم الخدمات الإلكترونية مثل الموبايل البنكي، والمحافظ الذكية، والبطاقات الرقمية، والخدمات عبر الإنترنت، مما أسهم في جذب شرائح جديدة من العملاء، خاصة فئة الشباب ورواد الأعمال.

وفي هذا الإطار قد تعاون البنك مع فاناسترا Finastr العالمية والمتخصصة في مجال الخدمات والحلول المالية لتطبيقات الذكاء الاصطناعي والتعلُم العميق، وهو ما وضع أطر عامة للبدء في اعتماد أحدث تقنيات البيانات الضخمةBig Data ودمجها بتقنيات الذكاء الاصطناعي ضمن الاستراتيجية المستقبلية للمصرف المتحد في تبني الذكاء الاصطناعي، وهو الأمر الذي سيوسع قاعدة الشمول المالي ويزيد من رضا العملاء، مما ينعكس بالإيجاب على الأداء المالي للبنك.

وعلى المستوى الاقتصادي الكلي، ساهمت جهود المصرف المتحد في دعم استراتيجية الدولة للتحول نحو الاقتصاد غير النقدي وتعزيز الشمول المال، عبر تمكين الأفراد والمشروعات الصغيرة من الوصول السهل إلى الخدمات المصرفية الرقمية، مما يدعم النشاط الاقتصادي ويزيد من كفاءة النظام المالي ككل.

(-) زيادة الاستثمارات: في ضوء سياسة التيسير النقدي التي يتبعها البنك المركزي في المرحلة الراهنة، يُمكن القول إن بنك المصرف المتحد استغل هذه السياسة بشكل جيد، إذ اتبع نهجاً متوازناً؛ للاستفادة من هذه السياسة دون الإخلال بإدارة المخاطر، فقد حرص على توجيه جزء من سيولته المتاحة نحو التمويل الإنتاجي والمشروعات الصغيرة والمتوسطة، مستغلاً انخفاض تكلفة التمويل؛ لتحفيز النشاط الاقتصادي وتحقيق عوائد مستقرة.

ففي هذا السياق شارك المصرف بنحو 600 مليون جنيه في تحالف مصرفي بقيادة بنك مصر لصالح شركة ماونتن فيو للاستثمار العقاري، ومن ناحية أخرى تمثل دعم البنك للمشروعات الصغيرة والمتوسطة من خلال طرح العديد من المنتجات التي تخدم هذه المشروعات، مثل منتج إنطلاقة الذي يُقدم تمويلات للمشروعات متناهية الصغر، بقيم تتراوح من 25 ألف جنيه إلى 150 ألف جنيه.

وقد ساهمت هذه السياسة في تنشيط الطلب على القروض الشخصية وقروض الشركات، مما انعكس إيجابيًا على حجم محفظة القروض ونمو الإيرادات التشغيلية.

في المقابل، واجه المصرف تحديات ناتجة عن تراجع هوامش الربح نتيجة انخفاض عوائد أدوات الدين الحكومية، وهو ما تطلّب تعزيز كفاءة التشغيل وتنويع مصادر الدخل غير التقليدية، مثل الخدمات الرقمية والعمولات المصرفية.

وفي النهاية يُمكن القول إنه، مع اقتراب عام 2026، تبدو آفاق المصرف المتحد واعدة، فمن المنتظر أن يواصل البنك استراتيجيته القائمة على التحول الرقمي وتوسيع قاعدة عملائه، مع التركيز على تنمية محفظة التمويل المتوازن ودعم المشروعات القومية والقطاعات الإنتاجية الحيوية، ومراجعة بعض المؤشرات المالية التي تُنذر بالمخاطر حول أداء البنك.

وإذا ما حافظ المصرف على وتيرة التطوير الحالية وواصل الالتزام بإدارة المخاطر بفعالية، فمن المرجح أن يشهد العام المقبل نموًا مستقرًا يدعم مكانته ضمن أبرز البنوك المحلية القادرة على المساهمة الفعلية في تحقيق أهداف الاقتصاد المصري نحو الاستدامة والنمو الشامل، كما يُتوقع أن تؤتي استثماراته في البنية التكنولوجية وتحسين جودة الخدمات المصرفية ثمارها في تعزيز الربحية والكفاءة التشغيلية.