تعزيزات وازنة: سياسات البنك الزراعي تجاه دعم الأمن الغذائي المصري؟

لم يعد البنك الزراعي المصري مجرد موفر للخدمات المالية والمصرفية، ولكن أصبح شريكًا فاعلاً في استراتيجية الأمن الغذائي، وذلك عبر إدارة استراتيجية لمحصول القمح، والتمويل الواسع للمحاصيل، ويُساعد البنك في تحقيق هذه الأهداف الانتشار الجغرافي الذي يقوم به البنك من خلال استحداث فروع جديدة وإعادة تأهيل الفروع الموجودة بالفعل، وبالتالي يستطيع البنك تحقيق استقراراً في المنتجات الأساسية، مما يُحسن أوضاع المزارعين، ويُساهم في بناء منظومة غذائية وطنية قادرة على الصمود أمام التحديات.

وتأسيساً على ما سبق، يتطرق هذا التحليل إلى التعرف على جهود البنك الزراعي المختلفة في دعم الأمن الغذائي في مصر، وانعكاسات هذه الجهود.

جهود متطورة

يُمكن إلقاء الضوء على جهود البنك الزراعي في تحقيق الأمن الغذائي من خلال النقاط التالية:

(-) متابعة شاملة لتسليم القمح: قام رئيس البنك الزراعي ووزير الزراعة ومحافظ الشرقية، بمتابعة أعمال تسليم القمح في شون البنك بالشرقية، إذ أن شون البنك الزراعي المصري تستقبل أكثر من 600 ألف طن قمح في 190 موقع تخزيني بالمحافظات منذ بداية الموسم في منتصف أبريل حتى الأن، وتعتبر هذه الكمية زيادة 10% عن الكميات الموردة في العام الماضي.

فالقيمة الإجمالية للكميات الموردة من القمح بلغت نحو 88.2 مليار جنيه، حصل عليها المزارعين والموردين من البنك خلال 24 ساعة من توريد محصولهم، وفقا لأسعار التوريد والمواصفات التي أعلنتها وزارة التموين، ويأتي ذلك في إطار سعي البنك الزراعي المصري لمساندة جهود الدولة؛ لزيادة معدلات التوريد؛ لتكوين مخزون إستراتيجي آمن من القمح المحلي؛ للمساهمة في تحقيق الاكتفاء الذاتي، وتخفيض الفاتورة الاستيرادية.

وتوضيحاً لجهود البنك في توفير كافة مقومات النجاح لموسم توريد القمح، فالبنك يقوم باستلام القمح المحلي من المزارعين والموردين لحساب الهيئة العامة للسلع التموينية، إذ أن البنك يمتلك أكبر مساحات تخزينية؛ لاستلام وتخزين الأقماح منتشرة في كافة القرى والمراكز على مستوى الجمهورية، فالبنك قام بزيادة عدد المواقع التخزينية هذا العام لتصل إلى 190 موقع تخزيني بقدرة استيعابية تصل لنحو 800 ألف طن قمح خلال الموسم.

وبالإضافة إلى ذلك يقوم البنك بدعم مزارعي القمح من خلال زيادة قيمة السلفة الزراعية لمحصول القمح، بالتنسيق مع وزارة الزراعة والتي يحصل عليها الفلاح بفائدة 5% فقط لتصل إلى 18 ألف جنية لفدان الري التقليدي، و21.5 ألف للري الحديث؛ وذلك لمساعدة الفلاح في تحمل ارتفاع اسعار تكاليف الزراعة ومستلزمات الانتاج، وهو ما يُعد مثالاً حي على توفير البنك كل سبل الدعم للمزارعين وتشجيعهم على التوسع في زراعة المحاصيل الاستراتيجية؛ لتكوين مخزون إستراتيجي آمن من القمح المحلي؛ للمساهمة في تحقيق الاكتفاء الذاتي منه وتخفيض الفاتورة الاستيرادية، وذلك بما يتماشى مع خطة الدولة المصرية في هذا النطاق.

(-) منظومة حديثة لاستقبال القمح: وضع البنك الزراعي المصري منظومة متكاملة لاستقبال القمح، تستهدف التيسير على عملائه من المزارعين والموردين؛ لتوريد محصولهم للسعات التخزينية التابعة للبنك، من بينها توفير منظومه جديدة لاستقبال القمح يتم إدارتها إلكترونياً بالكامل، من خلال توفير ماكينات نقاط البيع “POS” في كافة المواقع التخزينية، يتم من خلالها توفير قاعدة بيانات لحظية تشتمل على معلومات خاصة بكل مورد والكمية الموردة ودرجة الفرز وغيرها من البيانات، التي يتم ربطها بشاشات عرض ذكية مرتبطة بالمركز الرئيسي والشون وكافة فروع البنك بالمحافظات؛ للإطلاع على الكميات الموردة أولاً بأول لكل شونة ومراقبة الأداء بها، وذلك بالتعاون مع البورصة المصرية للسلع، كما أن البنك لديه غرفة عمليات خاصة بموسم توريد القمح المحلى؛ لمراقبة وتنظيم عمليات التوريد، كما يشارك البنك في عضوية غرفة العمليات المركزية بوزارة التموين.

ومن هنا يتضح أن البنك يرفق خدماته الرقمية في أنشطته المختلفة؛ فهذه المنظومة تسهم في التيسير على الموردين بشكل كبير، حيث تمكنهم من صرف القيمة المالية للكميات الموردة نقداً أو من خلال حسابه البنكي خلال 24 ساعة، حيث أتاح البنك للموردين فتح حساب بنكي بالمجان في البنك الزراعي المصري، والحصول على كارت بنكي؛ لتسهيل صرف مستحقاته من أي ماكينة صراف آلي أو فرع بنك، كما يتيح البنك الدفع للموردين بالوسيلة التي يختارونها ، على أن تكون المبالغ المستحقة للموردين معفاة تماماً من أي مصاريف إدارية أو عمولات بنكية وتصرف كاملة وفقا لأسعار الشراء والحوافز التي أقرتها الدولة.

(-) تشجيع صغار المزارعين: تقوم كافة السعات والمواقع التخزينية للبنك باستلام أي كمية من القمح مهما كانت صغيرة، وذلك لتشجيع صغار المزارعين؛ لتوريد محصولهم مباشرة للبنك دون وسيط والاستفادة من السعر المُعلن، بالإضافة إلى أن البنك يقوم بالاستلام في مراكز ونقاط التجميع في أجوله بلاستيك؛ تيسيراً على العملاء للتشوين وتسهيل عملية سحب القمح من الشون أولاً بأول، كما أن البنك سمح للمزارع أو المورد بالوزن في أقرب ميزان بسكول له على ان يتم مراجعة الوزن بمعرفة أمين الشونة ومندوب جمعية القبانة.

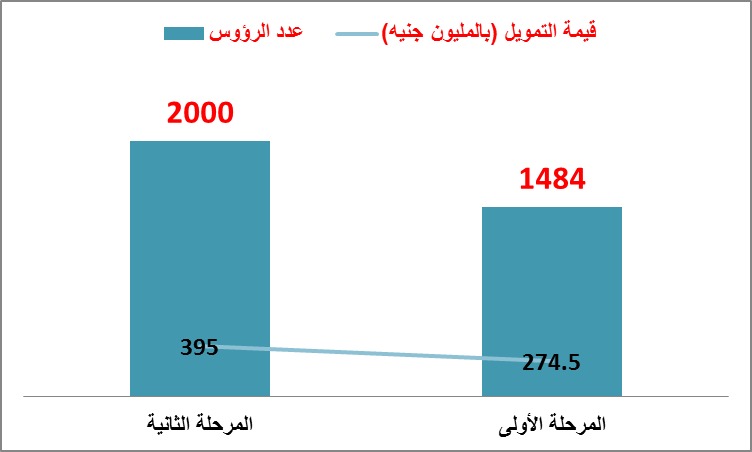

(-) تمويل شراء رؤوس الماشية: قام البنك كما يوضح الشكل (1) بتمويل شراء 2000 رأس ماشية مُحسنة وراثياً ونفقات التغذية الخاصة بها، بقيمة 395 مليون جنيه لصالح 188 مستفيد من صغار المربين بالشرقية، وذلك ضمن المرحلة الثانية من مبادرة “إحلم” لتمويل رؤوس الأبقار الحلاب المحسنة وراثياً عالية الإنتاجية، التي أطلقها البنك بالتعاون مع شركة “هيلثي ميلك” لمنتجات الألبان تحت رعاية وزارة الزراعة، وذلك بالمقارنة بتمويل شراء 1484 رأس والتغذية الخاصة بها بقيمة 274.5 مليون جنيه في المرحلة الأولى، استفاد منها 133 عميل.

الشكل (1) يوضح مراحل مبادرة “إحلم”

وفي هذا السياق يقوم البنك خلال المبادرة بتمويل المستفيدين من صغار المربين والمزارعين؛ لشراء رؤوس الأبقار عالية الإنتاجية والتغذية ووحدات الحلب الآلي، بقروض ميسرة بفائدة 5 % بسيطة متناقصة، ويتم السداد من عائد الإنتاج وبيع الولدات، وفقا لمبادرة البنك المركزي المصري لدعم الأنشطة الصغيرة العاملة في الإنتاج الزراعي والحيواني، ما يسهم في تحسين مستوى معيشة صغار المزارعين والمربين في الريف.

ويحرص البنك الزراعي المصري؛ لتوفير كافة مقومات النجاح لهذه المبادرة، من خلال قيام البنك بفتح الاعتمادات المستندية لتمويل استيراد رؤوس الماشية “الهولشتاين” العشار من الخارج لصالح شركة “هيلثي ميلك”، تفعيلاً لبروتوكول التعاون الذي وقعه البنك في هذا الشأن، والذي يحدد دور البنك في تلقي طلبات التمويل من صغار المزارعين والمربين الراغبين في الاستفادة من المبادرة وفق أبسط الإجراءات للتيسير عليهم، على أن تلتزم شركة “هيلثي ميلك” بالتأمين على رؤوس الماشية، وتوفير الأعلاف والإشراف البيطري والتحصينات والأمصال، كما تمنح الشركة المستفيدين دورات تدريبة مجانية لضمان التربية المثالية للأبقار، لتحقيق أقصى استفادة منها، وستكون الشركة ملتزمة بتجميع وشراء الحليب من المربين يومياً والولدات بأسعار تنافسية، بما يعود بالنفع على المستفيدين.

وعليه، أوضح الرئيس التنفيذي للبنك أن مبادرة “إحلم”، تمثل ترجمة لرؤية الدولة في إنشاء علاقة تعاقدية بين صغار المزارعين والمنتجين، لتفعيل سلاسل القيمة المضافة في تربية أفضل سلالات الماشية المحسنة وراثيا التي تمتاز بإنتاجيتها العالية من الألبان، والتي يفوق إنتاجها أضعاف ما تنتجه السلالات المحلية، وهو ما يسهم في زيادة الإنتاج من اللحوم والألبان ومنتجاتها، وتقليل الفجوة بين الإنتاج المحلي وما يتم إستيراده من الخارج، بالإضافة للعائد الإجتماعي والمتمثل في تحسين مستوى معيشة صغار المزارعين والمربين العاملين في هذا القطاع الحيوي.

بالإضافة إلى أن هذه المبادرة تمثل تعبيراً عن الإلتزام الوطني للبنك الزراعي المصري بوضع كافة إمكانياته وقدراته؛ للمساهمة في تحقيق أهداف المبادرة الرئاسية “حياة كريمة” لتطوير قرى الريف، خاصة فيما يتعلق بمحور توفير فرص العمل والتشغيل لتحسين مستوى معيشة سكان الريف من خلال تشجيعهم على شراء وتربية الأبقار المحسنة وراثياً والتي تمتاز بانتاجيتها العالية من الألبان، بما يسهم في زيادة دخل المزارعين بنسبة كبيرة.

(-) الانتشار الجغرافي: يقترب البنك الزراعي المصري من افتتاح فرع جديد له في العاصمة الإدارية الجديدة بشكل رسمي، إذ تفقد الأستاذ محمد أبو السعود، الرئيس التنفيذي للبنك الزراعي المصري، سير الأعمال النهائية بمقر البنك بالعاصمة الإدارية الجديدة؛ للوقوف على مدى جاهزية المبنى الذي يضم مقراً إدارياً وفرعاً للبنك.

وخلال الجولة التي رافقه خلالها كل من الأستاذ سامي عبد الصادق، والأستاذة غادة مصطفى، نائبي الرئيس التنفيذي، اطلع رئيس البنك على شرح تفصيلي من مسئولي القطاع الهندسي حول الموقف النهائي للأعمال الجارية بالمبنى، ومدى جاهزيته لبدء العمل فيه بشكل كامل، سواء فيما يخص البنية التحتية التكنولوجية، أو المرافق والخدمات والتجهيزات الداخلية بالمبنى الذي يمثل نقلة نوعية إدارياً وتقنياً تسهم في تطوير أداء البنك وتحسين جودة الخدمات المقدمة لعملائه. ومن هنا يتضح الاهتمام الكبير من البنك الزراعي على بناء فروع حديثة تتناسب مع الاحتياجات العصرية.

ومن الجدير بالذكر أن مبنى البنك في العاصمة الإدارية الجديدة يقع في حي المال والأعمال على مساحة 9305 م2، ويتكون من 2 بدروم وأرضي و5 أدوار متكررة، ويضم مقراً لفرع البنك على مساحة 850 م2، يتسع لـ 6 موظفين شباك صراف ، و3 مكاتب لخدمة العملاء، ومزود بقاعتين لخدمة كبار العملاء، أما المقر الإداري يتكون من بهو رئيسي، وقاعات مؤتمرات، وقاعات اجتماعات، كما يضم قطاعات إدارية للإدارة العليا للبنك، بالإضافة إلى مركز التحكم والسيطرة، ويتميز بتصميمه العصري والمرافق المتطورة، مما يعكس التزام البنك بتوفير بيئة عمل حديثة تواكب النهضة العمرانية في العاصمة الجديدة، والتطور الذي يشهده البنك حالياً.

انعكاسات محورية:

ينعكس أداء البنك الزراعي المصري في توفير الأمن الغذائي، على تحقيق العديد من العوائد الإيجابية، التي تتمثل في الآتي:

(-) تعزيز الدور التنموي للبنك: من خلال السياسات والإجراءات المختلفة التي يُنفذها البنك على أرض الواقع، تحول البنك من مجرد ممول تقليدي إلى ذراع تنفيذي لسياسات الدول الزراعية والغذائية، وهو ما ينعكس على تزايد الثقة في البنك كمؤسسة قادرة على إدارة ملفات استراتيجية كالأمن الغذائي وتمويل الفلاحين.

(-) تحسين الأداء المالي للبنك: يترتب على تزايد الثقة في البنك الزراعي المصري من قبل الأفراد والمؤسسات المختلفة، أن ترتفع محفظة القروض الزراعية بشكل يفوق مستوياتها الحالية، وهو ما يؤدي إلى نمو الإيرادات، خاصة مع تمويلات الزراعة التعاقدية والصناعات المرتبطة بها، ومن ناحية أخرى يُساهم التنسيق مع وزارات ومؤسسات تمويل دولية مثل الاتحاد الأوربي، في إتاحة فرص تمويلية إضافية للبنك، تُعزز من مرونته واستدامة دوره.

(-) تعزيز الأمن الغذائي: إن الدور الكبير الذي يقوم به البنك في إدارة محصول القمح، وغيره من المحاصيل الاستراتيجية، يُساعد على ارتفاع الإنتاج المحلي من هذه المحاصيل، بشكل يُقلل الاعتماد على الواردات، ويحد من تأثير تقلبات السوق العالمي، كما أنه يعمل على ضمان التوريد المباشر للدولة بأسعار عادلة، مما يؤدي إلى تقليل فجوات التوزيع والتخزين.

(-) دعم الاستقرار الاقتصادي: سياسات التمكين التي يقوم بها البنك الزراعي مع صغار المزارعين من خلال تسهيل حصولهم على التمويل والخدمات، يُعزز من قدرتهم على الإنتاج، ويرفع مستويات الدخل في الريف، وهو الأمر الذي يعمل على تحفيز القطاع الزراعي بشكل ينعكس على الصناعات المرتبطة به مثل التصنيع الغذائي والنقل والتخزين، مما يولد فرص عمل ونمواً في الناتج المحلي، فضلاً عن تحسين كفاءة توزيع الغذاء، التي تُساعد على استقرار أسعار السلع الأساسية، وتُقلل من معدلات التضخم الغذائي.

وفي المحصلة، يُمكن القول إن دور البنك الزراعي المصري في دعم الأمن الغذائي يُمثل نموذجًا فعّالًا للتكامل بين السياسات التمويلية والتنموية، حيث استطاع أن يربط بين احتياجات صغار المزارعين وأهداف الدولة الاستراتيجية في تحقيق الاكتفاء الذاتي الغذائي. لقد أدى هذا الدور إلى تحفيز الإنتاج المحلي، وتطوير سلاسل التوريد، وتعزيز الشمول المالي في الريف المصري، وهو ما انعكس إيجابيًا على أداء البنك ذاته وعلى استقرار السوق الغذائي في البلاد. وفي ظل التحديات الإقليمية والدولية المتزايدة المرتبطة بالغذاء، تبرز تجربة البنك كأداة رئيسية تملك القدرة على تعزيز قدرة الدولة المصرية على الصمود، وتحقيق تنمية زراعية مستدامة تلبي طموحات الأمن الغذائي والعدالة الاجتماعية في آنٍ واحد.