استراتيجية مُحفزة: كيف عزز البنك الزراعي التحولات في الخدمات المصرفية التكنولوجية؟

في أبريل 2025 حصل البنك الزراعي المصري على جائزة التميز في الخدمات المصرفية من قمة فينوفكس شمال إفريقيا، وذلك خلال الدورة التاسعة والعشرون، وهو ما يدل على أن البنك يلعب دوراً حيوياً في توطين التكنولوجيا في الخدمات المصرفية التي يُقدمها، إذ أنه مع تطور التكنولوجيا المالية (Fin Tech) والرقمنة اتجه البنك إلى تحديث خدماته وتوسيع نطاقها لتشمل الحلول الرقمية التي تُعزز من الشمول المالي وتحسين جودة الخدمات المُقدمة للمزارعين وسكان الريف.

تأسيساً على ما سبق يتطرق هذا التحليل إلى التعرف على سياسات الرقمنة داخل البنك الزراعي، فضلاً عن توضيح انعكاساتها المختلفة.

سياسات رقمية:

يُمكن توضيح سياسات وإجراءات توجه البنك نحو التحول الرقمي في النقاط التالية:

(*) تحديث البنية التحتية التكنولوجية: عمل البنك الزراعي على إطلاق خطة تطوير شاملة؛ لتحديث البنية التحتية المصرفية، شملت تحديث أنظمة التشغيل الأساسية(Core Banking Systems)، فضلاً عن تطوير وتحديث مركز المعلومات (Data Center) بالمركز الرئيسي للبنك، كما أنه قام بتوسيع عدد الفروع الرقمية وتحديث ماكينات الصراف الآلي(Atm)؛ لتشمل خدمات غير نقدية، إذ يتعاون البنك مع شركة “إي فاينانس”؛ لإنشاء فروع إلكترونية تتيح للعملاء الاستفادة من الخدمات المصرفية والتمويلية والخدمات الرقمية الحكومية على مدار الساعة، مما يُعزز من تجربة العملاء ويواكب التطورات التكنولوجية في القطاع المصرفي.

فالبنك ضخ استثمارات ضخمة لإنجاز استراتيجية تطوير البنية التحتية التكنولوجية في وقت قياسي، حيث أعاد البنك تأهيل وتحديث شبكة فروعه وتطوير قنوات الاتصال الداخلية، الأمر الذي سهل عملية الاتصال وسرعة حل المشكلات، وهو ما أدى إلى أن البنك يمتلك لأول مرة نظام تكنولوجي متكامل وفق أحدث المواصفات العالمية يُلبي احتياجات عملائه.

(*) خدمات التأمين السيبراني: قام البنك الزراعي المصري بتطبيق النظم القياسية للتأمين السيبراني للأجهزة والبيانات، وذلك ضمن استراتيجية تطوير البنية التحتية التكنولوجية، فقد عمل على تطبيق النظم القياسية للتأمين السيبراني للأجهزة والبيانات؛ لضمان حماية المعلومات والأنظمة من التهديدات الإلكترونية، كما أن البنك عمل على تشغيل نظام “فينيكال” البنكي المتكامل الذي يُعد من أحدث الأنظمة المصرفية العالمية، وذلك في إطار سعيه لتعزيز الأمان الرقمي وحماية بيانات العملاء.

(*) التدريب التكنولوجي الموظفين: أدرك البنك الزراعي المصري أن تطبيق التكنولوجيا الرقمية بدون وجود عنصر بشري ذو كفاءة مرتفعة، وعلى دراية بأحدث التطبيقات التكنولوجية المصرفية، لن يُحقق نتائج إيجابية على أرض الواقع، وبالتالي عمل البنك على تقديم الدعم والتدريب للعاملين على مختلف مستوياتهم الوظيفية؛ لزيادة مهاراتهم وتنمية قدراتهم المهنية؛ للتعامل مع المنظومة التكنولوجية الجديدة.

(*) إطلاق المنتجات الرقمية: نجح البنك في إطلاق العديد من المنتجات الرقمية المختلفة؛ لمواكبة التطور التكنولوجي في قنوات الدفع الرقمية، حيث انضم لشبكة المدفوعات اللحظية «InstaPay»، كما أطلق محفظة الزراعي الإلكترونية «Agri wallet» والتي تُعد أحدث خدماته الرقمية، وذلك لتيسير حصول العملاء على أفضل الخدمات المصرفية وتيسير دفع الفواتير وتحويل الأموال بأمان وسهولة عبر الهواتف المحمولة، كما أطلق البنك خدمات الإنترنت والموبايل البنكي التي تُمكن العملاء من الوصول إلى حساباتهم وإجراء المعاملات المالية عن بُعد. كما أعلن الزراعي المصري مؤخراً عن تشغيل نظامه البنكي الجديد «فينيكال»، والذي يمثل أحدث تكنولوجيا لمنظومة بنكية في العالم، ويدعم جهود البنك لإطلاق مجموعة جديدة من المنتجات الرقمية والتطبيقات الذكية التي تفي باحتياجات عملائه لاستخدام الخدمات البنكية الرقمية وقنوات الدفع البديلة.

(*) دعم الشمول المالي: يعمل البنك الزراعي المصري على دمج الفئات المهمشة تكنولوجياً في استراتيجية الرقمنة الخاصة به، إذ يُركز على سكان الريف والمزارعين، وهم من الفئات الأقل استفادة من الخدمات البنكية التقليدية، من خلال استخدام حلول التكنولوجيا المالية؛ لتسهيل فتح الحسابات باستخدام الرقم القومي فقط، دون تعقيدات ورقية. وبالإضافة إلى ذلك شارك البنك في مبادرة حياة كريمة من خلال تقديم خدمات مصرفية رقمية في القرى، إذ تعاون مع المجلس القومي للمرأه وهيئات أخرى؛ لنشر الوعي المالي وتعزيز استخدام الأدوات الرقمية في المجتمعات الريفية.

(*) تعاون تكنولوجي: استهدف البنك الزراعي المصري تحقيق تعاون مثمر من خلال البدأ في التعاون مع شركات fin tech ؛ لتوفير حلول دفع إلكتروني متكاملة، إذ يستهدف هذا التعاون دعم المشاريع الصغيرة والمتوسطة من خلال تقديم تمويلات رقمية وتقنيات تحليل الجدارة الائتمانية استخدام البيانات. وفي يناير 2025 وقع البنك الزراعي بروتوكول تعاون مع شركة السويدي الوطنية للصناعات والمشروعات الهندسية، برعاية وزارة الزراعة واستصلاح الأراضي، يهدف إلى التعاون في تمويل شراء أنظمة الري المحوري الذكي ” دلتا بيفوت” التي تُصنع محلياً لأول مرة.

انعكاسات محورية:

تنعكس إجراءات التحول الرقمي للبنك الزراعي المصري على تحقيق مجموعة من الانعكاسات الإيجابية، يُمكن توضيحها فيما يلي:

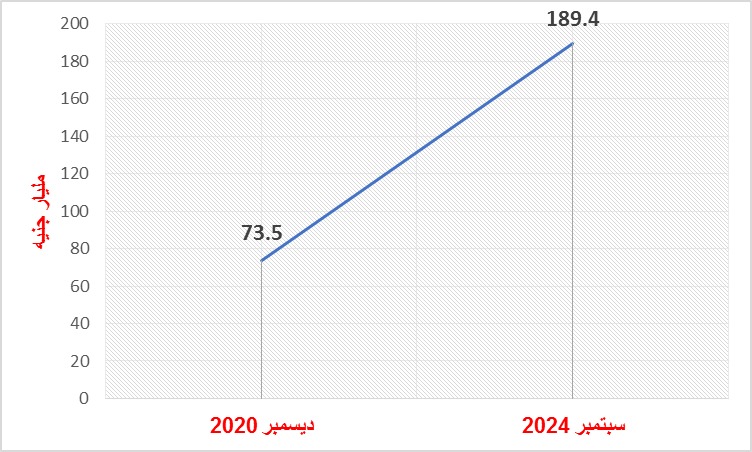

(-) ارتفاع ودائع البنك: ارتفعت ثقة العملاء في سياسات البنك الزراعي وخدماته المصرفية، إذ اسهمت المبادرات الرقمية في زيادة حجم ودائع البنك بنسبة 157.7% خلال أقل من ثلاث سنوات، حيث ارتفعت من 73.5 مليار جنيه في ديسمبر 2020 إلى 189.4 مليار جنيه في سبتمبر 2024، ويعكس هذا النمو نجاح استراتيجية البنك في التحول الرقمي وتعزيز الشمول المالي. فقد ساهم نشر ماكينات الصراف الآلي «ATM» بالمناطق الريفية في زيادة قدرة العملاء على السحب والإيداع الفوري، فضلاً عن تسهيل إجراءات فتح الحسابات البنكية إلكترونيًا، مما شجع المزيد من الأفراد على الانضمام للقطاع المصرفي الرسمي.

الشكل (1) يوضح حجم ودائع البنك الزراعي المصري في عامي 2020 و2023

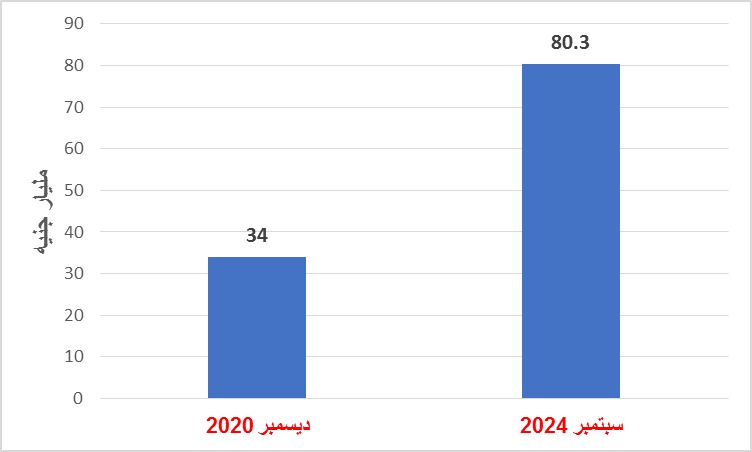

(-) ارتفاع حجم القروض: لم يقتصر تأثير الرقمنة على زيادة ودائع البنك الزراعي، فقد ارتفع حجم قروض البنك من 34 مليار جنيه بنهاية ديسمبر 2020 إلى 80.3 مليار جنيه بنهاية سبتمبر 2024، وذلك بمعدل نمو 136.2% محققاً زيادة بقيمة 46.3 مليار جنيه، ويعكس هذا النمو قدرة البنك على تيسير الحصول على التمويل، خاصةً لصغار المزارعين ورواد الأعمال في القطاع الزراعي.

الشكل (2) يوضح حجم قروض البنك الزراعي المصري

ولم ترتفع قروض البنك الزراعي بشكل عشوائي، فقد ساعد على زيادة حجم القروض إطلاق البنك خدمة التمويل الرقمي للمزارعين من خلال المحفظة الإلكترونية «Agri Wallet»، مما يسمح لهم بتقديم طلبات القروض إلكترونيًا دون الحاجة إلى زيارة الفروع، وإدخال برامج تمويل زراعي مخصصة بناءً على احتياجات المزارعين، بالإضافة إلى تحسين كفاءة معالجة طلبات القروض عبر رقمنة العمليات، مما قلل من الوقت المستغرق للموافقة على القروض وصرفها.

(-) خفض التكاليف التشغيلية: إن من التأثيرات المباشرة لتبني التحول الرقمي في النشاط المصرفي، خفض تكاليف التشغيل لهذا النشاط، فالاعتماد على التكنولوجيا يُقلل من التكاليف المتعلقة بإدارة الفروع والمعاملات التقليدية، وهو الأمر الذي يُساعد على توجيه مزيد من الموارد نحو تطوير المنتجات المالية الجديدة.

(-) تحسين صورة البنك ومكانته التنافسية: ترتب على العمل الجاد للبنك الزراعي المصري وتبنيه لأحدث التكنولوجيا في الخدمات المصرفية التي يُقدمها، أن أصبح البنك يُنظر إليه كمؤسسة حديثة تواكب التطور التكنولوجي، مما عزز من ثقة العملاء والشركاء، وهو ما جعله أكثر قدرة على جذب العملاء الجدد ومنافسة البنوك التجارية الأخرى.

(-) دعم التنمية الريفية والزراعية: ساعدت استراتيجات البنك الزراعي المختلفة في توفير حلول التكنولوجيا المالية لجميع فئات المجتمع، على تمكين الفلاحين من الوصول إلى التمويل والموارد الرقمية، مثل المحفظة الإلكترونية ومنصات الإقراض الرقمي، وهو ما ساهم في تطوير الأسواق الزراعية الرقمية ورفع كفاءة الإنتاج والتسويق.

في النهاية، يُمكن القول إن التطور الملحوظ في الخدمات الرقمية بالبنك الزراعي المصري يُظهر تحولاً استراتيجياً حقيقياً نحو الرقمنة والشمول المالي، خاصة في المناطق الريفية والمهمشة، فمن خلال تحديث البنية التحتية التكنولوجية وإطلاق منصات ومحافظ رقمية، وتوسيع التعاون مع شركات التكنولوجيا، استطاع البنك أن يضع نفسه في موقع متقدم بين البنوك التي تتبنى الابتكار؛ لخدمة التنمية المستدامة. ورغم التحديات المتمثلة في ضعف الثقافة الرقمية والبنية التحتية في بعض المناطق، فإن ما تحقق حتى الآن يُمثل أساساً قوياً؛ لاستكمال التحول الرقمي، ويظل الاستثمار في الأمن السيبراني وتدريب الكوادر البشرية عنصرين حاسمين لضمان الاستدامة والنجاح في هذا المسار. وبذلك يصبح البنك الزراعي المصري نموذجاً لتوظيف التكنولوجيا في تعزيز الشمول المالي وتحقيق التنمية الاقتصادية والاجتماعية، خصوصاً في المجتمعات الريفية والزراعية.