مؤشرات وازنة: هل نجح بنك QNB مصر في تعزيز أدائه بالربع الثاني من عام 2025؟

في ظل التحولات المُتسارعة التي يشهدها القطاع المصرفي المحلي والعالمي، بات تقييم الأداء المالي للمؤسسات المصرفية ضرورة استراتيجية؛ لفهم مدى قدرتها على التكيف مع التحديات الاقتصادية والمالية، وتعزيز موقعها التنافسي، ويُعد البنك الأهلي القطري من أبرز البنوك التجارية العاملة في السوق المصري، والذي يُمثل أحد الأذرع التجارية المهمة لمجموعة QNB القطرية، ويستحوذ على حصة مؤثرة في القطاع المصرفي من حيث الأصول والودائع والتسهيلات الائتمانية.

وبالتالي يأتي التحليل المالي للبنك أداة محورية للتعرف على مدى كفاءة البنك في استخدام موارده، وتحقيق العوائد، وإدارة المخاطر المالية، وذلك من خلال مؤشرات رئيسية هي الربحية والسيولة والمخاطر.

وتأسيساً على ما سبق يتطرق هذا التحليل إلى التعرف على الأداء المالي للبنك الأهلي القطري خلال عام 2025، بالمقارنة بعام 2024، مع توضيح نقاط الضعف والقوة في الأداء خلال هذه الفترة.

مؤشرات مُحددة:

يُمكن التعرف على الأداء المالي للبنك الأهلي القطري من خلال مجموعة من المؤشرات الهامة، يتم توضيحها فيما يلي:

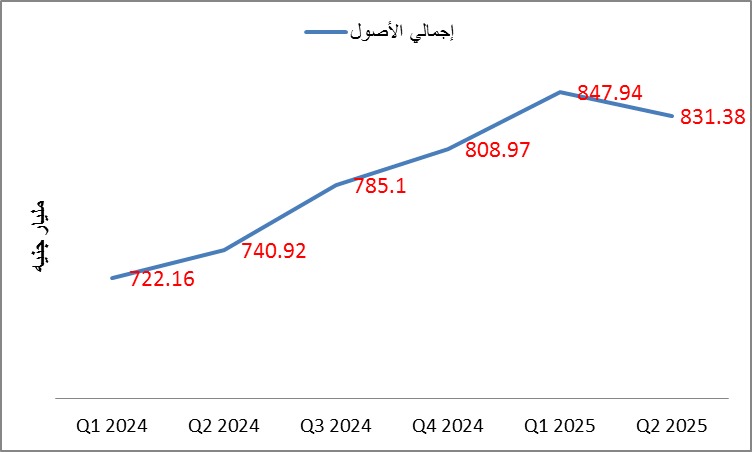

(*) إجمالي الأصول: يوضح هذا المؤشر مدى حجم البنك في القطاع المصرفي المصري، إذ يضم كل ما يمتلكه من قروض و احتياطيات وأوراق مالية استثمارية وأصول مادية يُمكن تحويلها إلى نقد في حالة الحاجة إليها، وكما يوضح الشكل (1) ارتفعت إجمالي أصول البنك الأهلي القطري من 722.16 مليار جنيه في الربع الأول 2024 إلى 847.94 مليار جنيه في الربع الأول 2025، ولكنها انخفضت في الربع الثاني إلى 831.38 مليار جنيه، وبينما سجل البنك الأهلي المصري حجم أصول بلغ 7.4 تريليون جنيه يتضح الانخفاض في حجم أصول البنك الأهلي القطري.

الشكل (1) يوضح إجمالي أصول البنك الأهلي القطري خلال الفترة من الربع الأول 2024 إلى الربع الثاني 2025

المصدر: التقارير المالية الربع سنوية للبنك

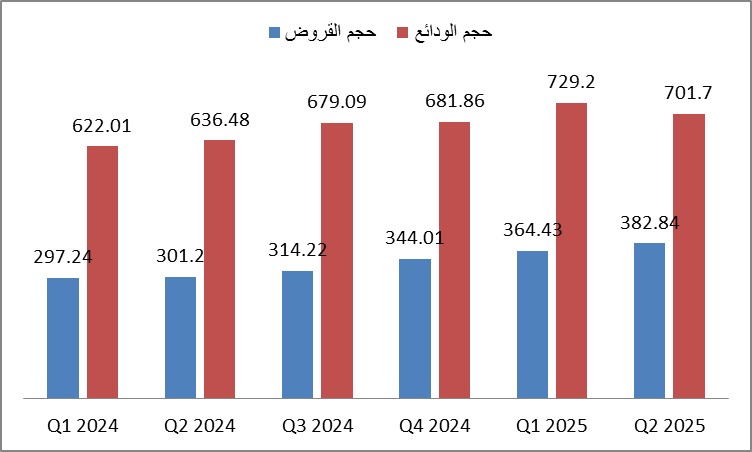

(*) إجمالي القروض والودائع: توضح حجم القروض والودائع حجم نشاط البنك المصرفي الذي يُعتبر الأساس الفعلي لأداءه في السوق، إذ يوضحوا مدى ثقة العملاء في التعامل مع البنك، إذ أنه في حالة تراجع أداء البنك لم يتجه العملاء إلى الادخار به، وبالتالي لا يستطيع التوسع في حالات الإقراض، وعلى النقيض إذا كان أداء البنك قوي وقادر على استقطاب عدد كبير من العملاء إليه.

وكما يوضح الشكل (2) ارتفعت ودائع البنك الأهلي القطري من 622.01 مليار جنيه إلى 729.1 مليار جنيه في الربع الأول 2025، ولكن انخفض حجم الودائع في الربع الثاني إلى 701.7 مليار جنيه، وهو ما ترتب عليه انخفاض أصول البنك في الشكل (1) في هذا الربع، ولكن على الجانب الأخر ارتفعت القروض من 297.24 مليار جنيه في الربع الأول 2024 إلى 382.84 مليار جنيه في الربع الثاني 2025، أي ارتفعت بنسبة 28.80%.

وبمقارنة هذه المؤشرات مع البنك الأهلى المصري، يتضح انخفاض النشاط المصرفي لدى البنك الأهلي القطري، إذ سجل حجم الودائع والقروض في البنك الأهلي المصري نحو 4.693 و 3.64 تريليون جنيه، إذ أنه يمتلك أكبر حصة سوقية في الودائع والقروض.

الشكل(2) حجم القروض والودائع لدى البنك الأهلي القطري

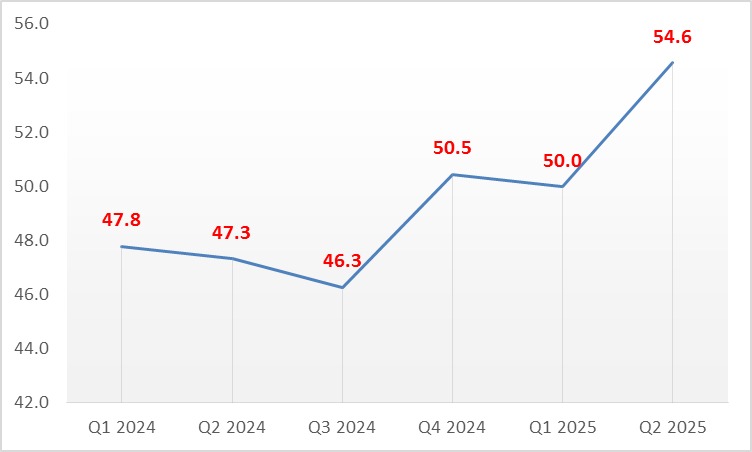

(*) مؤشر السيولة: يُعد مؤشر السيولة من أهم المؤشرات التي توضح مرونة البنك في التعامل مع الأزمات المختلفة، وقدرته على الوفاء بحقوق المودعين، ويقع الحد الآمن لهذا المؤشر عند نسبة 35%، ويتضح من الشكل ( 3) أن نسبة القروض إلى الودائع في البنك الأهلي القطري مرتفعة بشكل كبير، إذ ارتفعت من 47.8% في الربع الأول من عام 2024 إلى 50% في الربع الأول 2025، ثم انخفضت نسبياً في الربع الثاني 2025 إلى 46.5%.

ويتضح من هذه النسبة أن البنك يوظف جزء كبير من الودائع المصرفية لديه في القروض، وهو ما يُعرضه لمخاطر في حال حدوث صدمات في النشاط الاقتصادي بالدولة، ومن هنا يتطلب على البنك خفض هذه النسبة من خلال جذب المزيد من العملاء إليه، ورفع حجم الودائع.

الشكل (3 ) يوضح نسبة القروض إلى الودائع لدى البنك الأهلي القطري

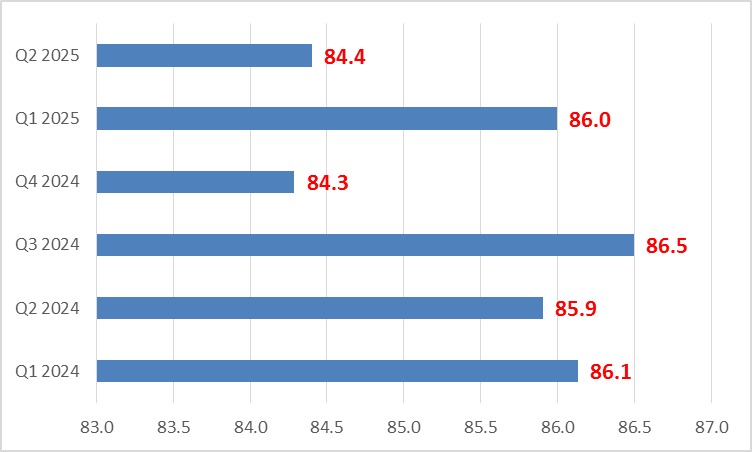

(*) مؤشر المخاطر: يُشير هذا المؤشر إلى أي مدى يُحقق البنك السلامة المالية في القروض التي يمنحها، ويوضح إلى أي مدى يعتمد البنك على الودائع في تمويل الأصول، ومن الشكل(4 ) يتضح أن مؤشر المخاطر مرتفع بشكل كبير داخل البنك الأهلي القطري، إذ انه تراوح من نحو 84% و 86%، وهي نسبة كبيرة تتجاوز الحد الآمن البالغ 35%، وهو الأمر الذي لابد أن يعمل البنك على تخفيضه من خلال زيادة حجم أصوله بشكل أكبر.

الشكل(4 ) يوضح مؤشر المخاطر لدى البنك الأهلي القطري

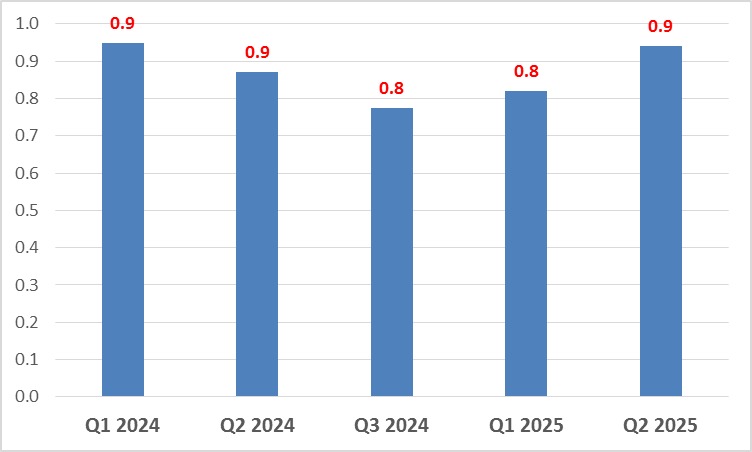

(*) مؤشر الربحية: يوضح مؤشر الربحية الذي يوضحه الشكل ( 5) مدى قدرة البنك على توليد أرباح من الأصول التي يمتلكها، ويُفضل أن ترتفع هذه النسبة عن 1%، ولكن خلال الفترة محل الدراسة لم ترتفع هذه النسبة في البنك الأهلي القطري عن 0.9%، وهو الأمر الذي يتطلب زيادتها بشكل كبير.

الشكل(5 ) يوضح مؤشر الربحية لدى البنك الأهلي القطري

نقاط الضعف والقوة:

يوجد مجموعة من نقاط الضعف والقوة حول أداء البنك الأهلي القطري، والتي يُمكن تقسيمها إلى نقاط ضعف وقوة على مستوى المؤشرات، وعلى مستوى خدمة العملاء، وهي كالتالي:-

أولاً- نقاط الضعف:

(&) على مستوى المؤشرات:

(-) ارتفاع مؤشر المخاطر: إن ارتفاع نسبة المخاطر لدى البنك الأهلي القطري تعتبر نقطة ضعف أساسية، إذ أنها تؤثر على جودة الأصول، كما أنها تجعل البنك في المستقبل أكثر تحفظاً في منح القروض، وبالتالي يؤثر على نشاطه المصرفي في السوق.

(-) مخاطر السيولة: تُشكل القروض نسبة كبيرة من الودائع داخل البنك الأهلي القطري، وهو الأمر الذي يجعل أغلب أموال البنك مُجمدة في شكل قروض طويلة الأجل، بينما الودائع يُمكن سحبها من قبل العملاء في أي وقت، وبالتالي تنخفض السيولة الفورية المتاحة للبنك، ويرفع احتمالية تعرضه لأزمة سيولة في حالة ارتفاع نسب السحب، خاصة أنه إذا حدث تباطؤ في تحصيل القروض أو زيادة في القروض المتعثرة ستتفاقم المشكلة، مما يُخفض التصنيف الائتماني للبنك.

(-) انخفاض الربحية: إن انخفاض مؤشر الربحية تعني أن قدرة البنك على تحقيق الأرباح من العمليات والنشاطات المختلفة محدودة نسبياً، وهو ما يدل على تراجع كفاءة استخدام الأصول، وارتفاع التكاليف التشغلية داخل البنك، وهو الأمر الذي من المُحتمل أن يترتب عليه تراجع جاذبية البنك للمستثمرين والمودعين.

(&) على مستوى خدمة العملاء:

(-) تأخُر الرد على العملاء: يشكو العديد من المواطنين من تأخر الرد على تساؤلاتهم المختلفة، وهو الأمر الذي يجعل العملاء في حالة تراجع من التعامل مع البنك الأهلي القطري، كما أن هذا يفتح التساؤلات حول سبب عدم تطبيق البنك خاصية الدردشة الألية Chatbots، والتي تعمل على الرد على المواطنين في أسرع وقت وعلى مدار 24 ساعة، فعدم تبني مثل هذه الحلول التكنولوجية يضع محور الابتكار التكنولوجي داخل أنشطة البنك من الأمور التي لابد من الاهتمام بها خلال الفترة القادمة.

(-) عدم الانتشار الجغرافي الواسع للماكينات : يوجد بعض المناطق على مستوى الجمهورية لايوجد بها فروع للبنك أو ماكينات صراف آلي، خاصة الأقاليم، فمركز أبو حماد في الشرقية يفتقر إلى ماكينات الصراف الألي للبنك، كما أن محافظة طهطا لا يوجد بها.

ومن الإحصائيات التي يُقدمها البنك الأهلي القطري على موقعه الإلكتروني، اتضح أن لديه أكثر من 235 فرع،و947 جهاز صراف آلي، وبمقارنة هذه الأعداد مع ما يملكه البنك الأهلي المصري من فروع وماكينات، يتضح الانتشار الضعيف للبنك الأهلي القطري على مستوى محافظات الجمهورية، إذ يمتلك البنك الأهلي المصري أكثر من 7350 ماكينة، بينما يمتلك 688 فرع، وهو الأمر الذي يوضح أن البنك الأهلي المصري لديه استراتيجية واضحة في الانتشار الجغرافي وتحسين الصورة الذهنية عند العملاء.

ثانيًا- نقاط القوة:

يمتلك البنك الأهلي القطري عدد من نقاط القوة، تتمثل فيما يلي:

(-) الملاءة المالية: تتعدى نسبة كفاية رأس المال لدى البنك بشكل كبير الحد الأدني الذي يُحدده البنك المركزي عند 12.5%، إذ ارتفعت نسبة CAR في البنك الأهلي القطري من 21.54% في الربع الأول 2024 إلى 24.3% في الربع الثاني 2025، وهو الأمر الذي يجعل البنك قادر بشكل كبير على تغطية المخاطر.

(-) ارتفاع حجم الأصول: ترتفع حجم أصول البنك الأهلي القطري بالمقارنة بعدد من البنوك العاملة في السوق، ففي حين سجل بنك المصرف المتحد حجم أصول بلغ 89 مليار جنيه في الربع الأول من عام 2024، سجل البنك الأهلي القطري حجم أصول بلغ نحو 848 مليار جنيه، وهو ما يُعتبر نقوة قوة للبنك؛ لإنها تُعزز من قدرته على الصمود أمام الصدمات الاقتصادية، وتجعل لديه قدرة أكبر على التوسع في النشاط المصرفي وزيادة الإيرادات.

في النهاية، يُمكن القول أنه بُناءاً على تحليل أداء البنك الأهلي القطري حتى منتصف عام 2025، يتضح أنه أحد أعمدة القطاع المصرفي المصري، ولديه قدرة كبيرة على المساهمة بشكل أكبر في النمو داخل الدولة، ولكن مع اتباع سياسات مصرفية أكثر حداثة وأكثر جاذبية للعملاء، فجذب العملاء يُعتبر أساس نجاح البنك في السوق المصرفي، كما أن ترجمة القاعدة الرأسمالية الكبيرة لدى البنك الأهلي القطري إلى أرباح، وتوسع نطاقه السوقي يُعتبر أهم التحديات التي لابد من مواجهتها؛ لتعزيز وجوده في السوق المصرفي المصري.

وبالتالي يتعين على البنك الأهلي القطري تحسين هيكل التسعير للفوائد والخدمات البنكية؛ لضمان عائد أعلى على الأصول، فضلاً عن تنمية الإيرادات غير التقليدية عبر الخدمات الرقمية والحلول الاستثمارية وخدمات التمويل التجاري، وهو ما يستلزم الاستثمار في البنية التحتية التكنولوجية؛ لتوسيع قاعدة العملاء وخفض تكاليف التشغيل، مع تعزيز التواجد في السوق من خلال التوسع في الفروع في المناطق المختلفة، وبناء شراكات استراتيجية مع شركات التكنولوجيا المالية (Fintech)؛ لزيادة الوصول إلى العملاء.