سياسات متنوعة: كيف بدأ البنك الزراعي خطة عمله في 2026؟

يواصل البنك الزراعي المصري في عام 2026 تأصيل وجوده داخل القطاع المصرفي المصري، من خلال تطوير العديد من المحاور، خاصة منتجاته المصرفية، وسياسات التحول الرقمي، وهو الأمر الذي سينعكس على أداء متطور في المؤشرات المالية للبنك، وفي الصورة الذهنية عند المواطنين، ومن ثم يضمن وجود جهاز مصرفي متطور وفعَال داخل الدولة المصرية يُساعدها على تحقيق أهداف التنمية المستدامة.

وتأسيساً على ما سبق يحاول هذا التحليل التعرف على سياسات البنك الزراعي في الشهر الأول من عام 2026، مع توضيح الانعكاسات المختلفة لهذه السياسات.

سياسات متعددة:

إن شهر يناير من عام 2026 تبلورت فيه العديد من السياسات المختلفة للبنك الزراعي، والتي يُمكن توضيحها على النحو التالي:

(-) منتجات مصرفية مرنة: يعمل البنك الزراعي على تقديم باقة متنوعة من الودائع لأجل خلال عام 2026، بمدد تبدأ من أسبوع واحد فقط وحتى 3 سنوات، وبعوائد متدرجة يتم تحديدها وفقاً لمدة الوديعة، بما يتيح للعملاء مرونة كبيرة في اختيار الأداة الادخارية الأنسب لخططهم المالية، فكما يوضح الشكل (1) تتميز ودائع البنك الزراعي المصري بتنوعها حسب الفئات المستفيدة، كما أنها ذات شروط مرنة بحيث لا تتطلب سوى صورة سارية من بطاقة الرقم القومي، ومستند يوضح مصدر الدخل، كما أنه يُمكن الحصول عليها من خلال الفروع المختلفة للبنك على مستوى المحافظات، وهو الأمر الذي يوضح أن البنك يراعي متطلبات العملاء بشكل كبير.

الشكل (1) يوضح مميزات ودائع البنك الزراعي المصري

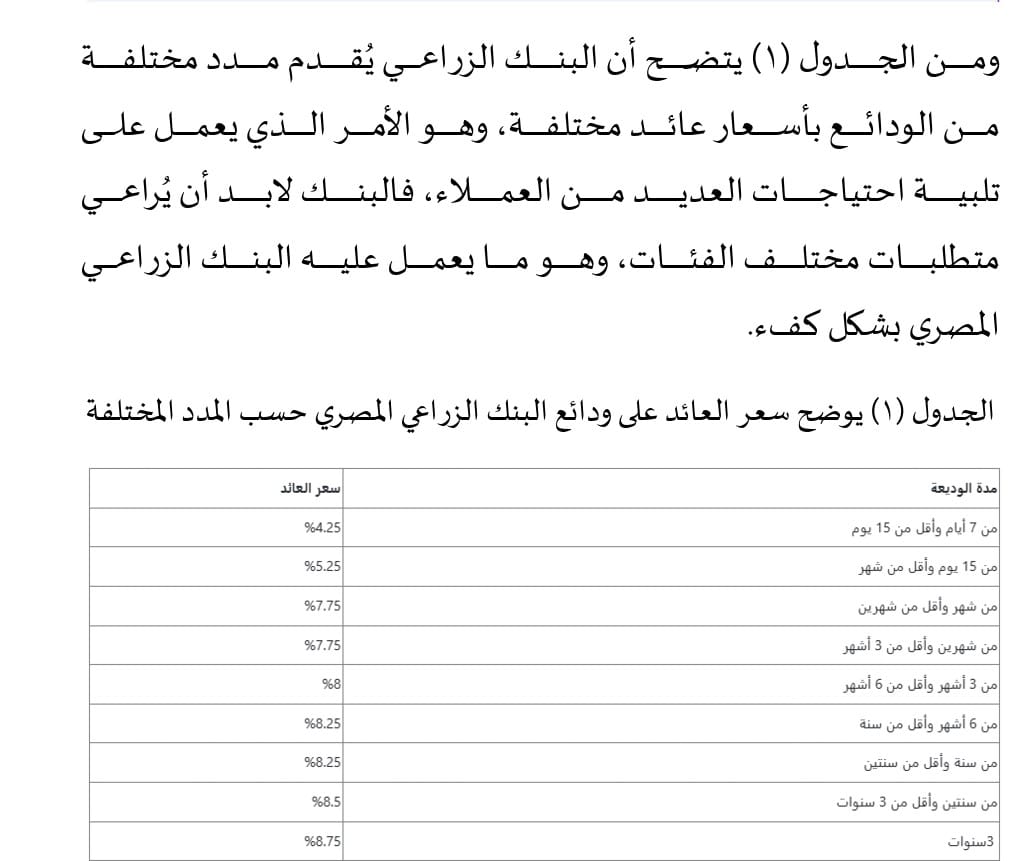

ومن الجدول (1) يتضح أن البنك الزراعي يُقدم مدد مختلفة من الودائع بأسعار عائد مختلفة، وهو الأمر الذي يعمل على تلبية احتياجات العديد من العملاء، فالبنك لابد أن يُراعي متطلبات مختلف الفئات، وهو ما يعمل عليه البنك الزراعي المصري بشكل كفء.

الجدول (1) يوضح سعر العائد على ودائع البنك الزراعي المصري حسب المدد المختلفة

وعلى الجانب الأخر أوضح البنك الزراعي المصري أنه يُقدم مزايا جديدة لعملائه من خلال قرض السيارة، والذي يتيحه البنك بأسهل وأبسط الإجراءات، وبفترة سداد تصل إلى 7 سنوات، إلى جانب عائد تنافسي مميز، فالقرض يُتيح تمويل السيارات النقل والنصف نقل والميني فان وسيارات نقل الركاب للأفراد، من خلال الوكلاء المتعاقدين مع البنك أو الموزعين المعتمدين، ويستهدف أصحاب الأعمال الحرة من الأفراد الطبيعيين.

ومن الجدول (2) يتضح أن قرض السيارة يتمتع بالعديد من المميزات والتي تتمثل في أن سن العميل يصل إلى 65 عاماً مع نهاية مدة التمويل، وهو الأمر الذي يراعي خدمة عدد كبير من المواطنين، كما أن نسبة الـ 20% التي يتحملها العميل تعتبر نسبة قليلة لا تُرهق كاهله، هذا فضلاً عن تراوح الحد الأقصى للتمويل من 800 ألف إلى 1.5 مليون جنيه، وهو الأمر الذي يُقدم تنوع كبير في السيارات الممولة من البنك، كما أن ارتفاع مدة التمويل إلى 7 سنوات مع شهر سماح في بداية التمويل يمنح العميل مرونة في السداد بشكل كبير.

(-) سياسات رقمية جديدة: وقع البنك الزراعي المصري في يناير 2026، اتفاقية تعاون مع شركة فيزا العالمية، لإتاحة حلول الدفع الإلكتروني وتعزيز التحول الرقمي وتقديم خدمات مصرفية أكثر تطورًا لكافة شرائح العملاء، فهذه الاتفاقية تُمثل تتويجًا للشراكة بين البنك وفيزا، والتي يتطلع البنك من خلالها لزيادة حجم التعاون خلال الفترة المقبلة مع الشركة.

هذه الشراكة تسهم في رفع كفاءة العمليات المصرفية، وتعزيز مكانة البنك الزراعي المصري، كأحد المحركات الرئيسية للتنمية الاقتصادية والشمول المالي، مُشيرًا إلى توسع البنك في إطلاق باقة متنوعة من بطاقات الائتمان؛ لتلبية احتياجات كافة شرائح المجتمع، وتقديم الخدمات المصرفية لعدد أكبر من العملاء، وضمان تحقيق نمو كبير على مستوى محفظتي بطاقات الائتمان وبطاقات الخصم المباشر.

وفي إطار أن البنك يضع خططه المستقبلية في سياسات التحول الرقمي، فالبنك بصدد إطلاق منتج مميز مخصص لأصحاب الحيازات الزراعية، في إطار الحرص على دعم القطاع الزراعي وعملائه، وإتاحة قنوات دفع رقمية بديلة، تماشيًا مع خطة الدولة للتحول الرقمي والشمول المالي، كما أنه سيعمل خلال الفترة المقبلة على إطلاق بطاقة كارت خصم مباشر جديد مع شركة فيزا، مشمولة بالعروض المميزة والحصرية، والعديد من المزايا والمكافآت لحاملي تلك البطاقة، والتي تُساهم في تعزيز أنماط حياتهم، وتحسين تجربة العملاء.

انعكاسات واجبة

إن السياسات المتنوعة التي يقوم بها البنك الزراعي المصري، يترتب عليها العديد من الانعكاسات التي تتمثل في الآتي:

(-) زيادة عملاء البنك: إن تقديم البنك الزراعي المصري باقة متنوعة من المنتجات المصرفية، مع توفير شروط تنافسية للإيداع والإقراض بالمقارنة مع البنوك الأخرى، يعمل على زيادة عملاء البنك، فالعميل البنكي لا يُحبذ التقليدية في المعاملة المصرفية، ولكن يسعى إلى الحصول على الخدمة التي تُناسب احتياجاته وتتطور عبر الزمن، ومن هنا يُمكن القول إن البنك الزراعي بدأ في بناء قاعدة واسعة من العملاء من الفئات المختلفة.

(-) تدعيم الأمن الغذائي: إن سياسات البنك الزراعي المصري في التحول الرقمي، تعمل على وصول خدمات رقمية لأعداد أكبر من المزارعين، فضلاً عن تسهيل الدفع والتحصيل الإلكتروني، مما يُقلل من تكلفة العمليات، كما أنه يترتب عليها تمويلات أكثر تنظيماً تدعم احتياجات الإنتاج الزراعي، وهو الأمر الذي يُحسن من منظومة الأمن الغذائي داخل مصر.

فالتمويل هو عصب الأمن الغذائي في مصر، فإتاحة تمويل ذكي مُيسر للمزارعين يُساهم في عمليات التوسع الأفقي والرأسي داخل الدولة، كما يُعد أحد الأدوات التي تؤثر على الأمن الغذائي من خلال زيادة الإنتاج وتقليل الفجوة بين الإنتاج والاستهلاك (مثل فجوة القمح التي كانت تحدّيًا تاريخيًا في مصر). وجود تمويل كافٍ يؤدي إلى توفير مدخلات الإنتاج الضرورية في الوقت المناسب للمزارعين، مما يساهم في تقليل الاعتماد على الاستيراد الغذائي.

(-) ارتفاع النمو الاقتصادي: يترتب على سياسات البنك الزراعي المصري تجاه المزارعين ومختلف فئات المجتمع، تحقيق مرونة للاقتصاد المصري في مواجهة الأزمات الخارجية والداخلية، فالتضخم لا يُمكن التعامل معه إلا بتسهيل عمليات الإنتاج داخل الدولة، وبالتالي مع التسهيلات التي يُقدمها البنك للمزارعين، سيزيد الإنتاج الزراعي، وبالتالي تنخفض أسعار السلع في الأسواق، مما ينعكس على انخفاض معدلات التضخم.

(-) زيادة معدلات التوظيف: الائتمان الممنوح من البنك الزراعي له أثر معنوي طردي على التوظف في القطاع الزراعي، حيث كلما ارتفع مستوى الائتمان زادت فرص العمل في الزراعة. وهو أمر مهم في دولة يعتمد العديد من سكانها في المناطق الريفية على الزراعة كمصدر رئيسي للدخل.

(-) تشجيع الاستثمار: سياسات البنك الزراعي التي تدعم التمويل طويل الأجل للمشاريع الزراعية، قد تسهم في زيادة الاستثمار في الزراعة الحديثة والبنية التحتية الريفية وعمليات التصنيع الزراعي، ما يُعزز التنمية الاقتصادية المستدامة، فقد أظهرت العديد من الدراسات أن النمو في القروض الاستثمارية ينعكس بشكل إيجابي على حجم الاستثمارات العامة في القطاع الزراعي.

في النهاية يُمكن القول إن سياسات البنك الزراعي المصري في يناير 2026 تعكس توجهاًنحو التحول الرقمي والشمول المالي، وتمويل الفلاحين وتحسين الخدمات المصرفية للقطاع الزراعي، بما يسهم في تحفيز النشاط الزراعي والمساهمة في التنمية الاقتصادية المستدامة. ويمكن اعتبار هذه السياسات جزءًا من استراتيجية أوسع للدولة في دعم القطاع الزراعي وتكامله مع السياسات النقدية الكلية.