تعزيز النمو: ما الاتجاهات والتوجهات الاستراتيجية للبنك الزراعي في 2026؟

في نهاية عام 2025 يضع البنك الزراعي المصري لمسات استراتيجيته لعام 2026، إذ أن هذه الرؤية تأتي من كيان مؤسسي يعمل على استدامة وجوده بكل كفاءة وفعالية، وذات تأثير إيجابي على الاطار الاقتصادي الذي يمارس فيه جهوده المختلفة، فالبنك تعدى حدود مسؤلياته الروتينية التي يقوم بها أي بنك مصرفي، وهو الأمر الذي طور من الصورة الذهنية لدى العديد من المواطنين، مما سيكون له العديد من الآثار الاستراتيجية على مستقبل البنك والاقتصاد.

تأسيساً على ما سبق، يتطرق هذا التحليل إلى التعرف على توجهات البنك خلال الفترة المُقبلة، وتأثيراتها على أداءه و تطور الاقتصاد المصري.

استراتيجيات مُحددة:

يُمكن التعرف على الاستراتيجيات المختلفة للبنك الزراعي المصري خلال الفترة الحالية والمُقبلة من خلال النقاط التالية:

(-) دعم التنمية الزراعية والريفية: في الـ23 من نوفمبر استقبل محافظ الدقهلية الرئيس التنفيذي للبنك الزراعي المصري؛ لتعزيز سبل التعاون في مجالات التنمية الزراعية وتمكين المزارعين وتحفيز الاستثمار في القطاع الزراعي، وذلك لدعم خطط الدولة في تحقيق التنمية المستدامة و”رؤية مصر 2030″، فهذا التعاون يُمثل ركيزة أساسية؛ لتوسيع قدرة المزارعين على الوصول إلى التمويل الميسر والخدمات المصرفية الحديثة، مما يرفع كفاءة منظومة الأمن الغذائي.

وما يدعم ذلك المسار أن المحافظ أكد أن المرحلة المقبلة ستشهد تنسيقاً أكبر مع البنك الزراعي المصري؛ لتوفير حزمة تمويلية موجهة لصغار المزارعين والشباب في القرى المنتجة، وعلى الجانب الأخر سيعمل البنك الزراعي على توسيع التعاون مع محافظ الدقهلية؛ لأنها تتمتع بفرص استثمارية واعدة في مجالات الإنتاج الزراعي وتصنيع الغذاء والأنشطة المرتبطة به، فالبنك يقوم بتطوير برامج متخصصة؛ لتمويل المستفيدين في المناطق الريفية، ودعم المبادرات التي تستهدف تعظيم الناتج وتوفير فرص العمل، فضلاً عن دعم الزراعة الحديثة والرقمية.

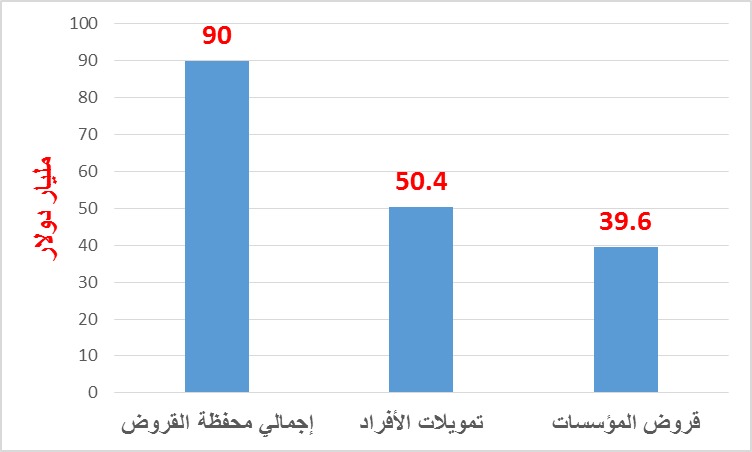

في هذا النطاق يُمكن القول أن البنك الزراعي سيوسع محفظته الائتمانية خلال الفترات المُقبلة، فكما يوضح الشكل (1)، بلغت إجمالي محفظة قروض البنك الزراعي 90 مليار دولار، منهم 50.4 تمويلات أفراد، و39.6 تمويلات للمؤسسات، خاصة الصغيرة والمتناهية الصغر، وذلك بالمقارنة بإجمالي حجم تمويلات 84.5 مليار دولار في عام 2024، وهو الأمر الذي يوضح أن البنك في مسار تصاعدي بالنسبة لحجم قروضه التي يُتيحها للأفراد والمؤسسات.

الشكل (1) يوضح حجم تمويلات البنك الزراعي المصري

(-) تعزيز القروض الاستهلاكية: يتخذ البنك الزراعي المصري توجهاً نحو تنويع محفظة القروض الاستهلاكية، إذ أنه يُقدم قرضًا لشراء السيارات الملاكي، مع تمويل يصل إلى 5 ملايين جنيه، وفترة سداد تصل إلى 7 سنوات، ومقدم يبدأ من 25%. يشمل قرض الموظفين وأصحاب الأعمال الحرة، وتتنوع أسعار الفائدة حسب ما إذا كان هناك تحويل راتب أم لا، وتتطلب الأوراق المقدمة صورة بطاقة الرقم القومي، إيصال مرافق حديث، عرض سعر للسيارة، مفردات مرتب، وإذا كان صاحب عمل حر، فيجب تقديم سجل تجاري وكشف حساب بنكي، وهو الأمر الذي يوضح بساطة الإجراءات الإدارية للبنك.

ومن ناحية أخرى يُقدم البنك أحد أبرز المبادرات التنموية التي تعمل على تحقيق الاستقرار الأسري، خاصة في المناطق الريفية وبين الفئات الزراعية والشباب حديثي الزواج، لما تُقدمه من تمويل ميسراً بدون فوائد تقليدية، وهو قرض الزواج الذي سيكون متاح في بداية عام 2026، الذي يتميز أنه قرض حسن يعمل على تغطية كافة مصاريف الزواج والتجهيز، مع احتمالية رفع الحد الأقصى للتمويل بنسبة قد تصل إلى 10% خلال عام 2026، وفق توقعات مصرفية مرتبطة بمعدلات التضخم السنوية، وهو الأمر الذي يوضح أن البنك على دراية تامة بظروف الشباب المُقبل على الزواج، مما يرفع من مستوى المسئولية المجتمعية داخل البنك.

(-) توطين التكنولوجيا: يتجه البنك الزراعي المصري نحو التحول الرقمي؛ لتعزيز الشمول المالي وتحديث خدماته، وذلك من خلال تطوير البنية التحتية التكنولوجية، وإطلاق منصات رقمية ومحافظ إلكترونية، بالإضافة إلى التعاون مع شركات التكنولوجيا المالية. يهدف هذا التحول إلى تحسين كفاءة العمليات المصرفية، وتوفير خدمات أسرع وأكثر جودة للعملاء، ودعم أهداف الدولة في التحول الرقمي.

ففي هذا النطاق فقد افتتح البنك مركز بيانات مصمم وفق أحدث المواصفات العالمية؛ لتقديم أفضل الحلول الرقمية والخدمات المصرفية والتمويلية لتلبية احتياجات عملائه، كما وقع بروتوكول تعاون مع شركة أجري كاش للتكنولوجيا الزراعية، بهدف دعم صغار المزارعين وتيسير حصولهم على التمويل والخدمات الزراعية التكنولوجية.

انعكاسات إيجابية:

إن الدور التنموي والاجتماعي الذي يقوم به البنك الزراعي المصري يُحقق العديد من العوائد الإيجابية، التي تتمثل في الآتي:

(*) تعزيز التنمية الاقتصادية الشاملة: إن التنمية الاقتصادية الشاملة تعني تحقيق نمو اقتصادي مستدام مع توزيع عادل لثماره، مع التركيز على الاستفادة من الموارد المحلية وتوفير الفرص والاحتياجات الأساسية لجميع شرائح المجتمع، حيث تهدف هذه التنمية إلى تحقيق أهداف تتجاوز مجرد النمو الاقتصادي التقليدي (مثل الناتج المحلي الإجمالي)، لتُركز على التحسين الاجتماعي والاقتصادي المشترك، والحد من عدم المساواة والفقر والإقصاء.

وفي ضوء هذا التعريف نستطيع القول أن البنك الزراعي المصري يُحقق هذه المعايير بشكل كبير من خلال استراتيجياته المختلفة، إذ أن التنمية الريفية التي يقوم بها ومساعدة صغار المزارعين تُساهم في تحقيق التنمية العادلة في الاقتصاد المصري، مما يرفع درجة رفاهية المواطن.

(*) توفير فرص العمل: يُساعد التشجيع على ريادة الأعمال التي ينتهجها البنك الزراعي المصري، في زيادة المشروعات الإنتاجية داخل الاقتصاد المصري بشكل كبير، إذ يدعم البنك ريادة الأعمال من خلال تقديم تمويلات ميسرة للمشروعات الصغيرة والمتوسطة، خاصة في القطاع الزراعي وما يرتبط به، بالإضافة إلى خدمات استشارية غير مالية عبر مراكز تطوير الأعمال ضمن مبادرة “رواد النيل”. كما يوفر البنك برامج مثل “باب رزق” لتمويل المشروعات متناهية الصغر بفائدة ميسرة، مع التركيز على تمكين الشباب والمرأة الريفية، وعليه كل هذه المبادرات والجهود تعمل على توفير المزيد من فرص العمل للشباب المصري.

(*) تحقيق الأمن الغذائي: إن الأمن الغذائي من الأمور التي يعمل البنك الزراعي على تحقيقها بشكل كبير، إذ يوفر البنك قروض زراعية ميسرة تساهم في تحسين جودة المحاصيل ودعم منظومة الإنتاج الزراعي، خاصة مع الزيادة الملحوظة في أسعار مستلزمات الإنتاج من بذور وأسمدة ومبيدات، فقد رفع البنك الزراعي الفئات التسليفية للمحاصيل بنسبة تتراوح بين 25% و70% من التكلفة الإنتاجية، هذا فضلاً عن دعم المزراعين وتشجيعهم على الزراعة الحديثة والدقيقة، مما يُحقق زيادة كبيرة في الانتاج الزراعي، وهو ما يُقلل الفجوة بين العرض والطلب في الأسواق المختلفة، ومن ثم يحدث الاستقرار في الأسعار.

(*) زيادة عملاء البنك: يعتمد زيادة عملاء البنك الزراعي على مزيج من استراتيجيات التوسع الجغرافي، وتحسين الخدمات الرقمية، وتنويع المنتجات التمويلية، وزيادة الثقة لدى العملاء. تشمل هذه الاستراتيجيات زيادة عدد الفروع في جميع أنحاء الجمهورية للوصول إلى شرائح أوسع، خاصة في الأرياف، وتطوير خدماته الرقمية لخدمة العملاء الأصغر سنًا والمهتمين بالتكنولوجيا. كما يعمل البنك على تقديم منتجات تمويلية جديدة ومتنوعة للأفراد والشركات الزراعية والصناعية، بما في ذلك قروض للمحاصيل وشهادات الادخار، مما يزيد من جاذبيته للعملاء، الأمر الذي يعمل على إشباع رغباتهم وتفضيلاتهم.

وفي هذا السياق تحققت هذه العوامل عند البنك الزراعي، فقد ارتفع عدد فروعه إلى 1114 فرعاً، هذا فضلاً عن تشغيل نظام بنكي جديد “فينيكال”، كما أطلق البنك العديد من المنتجات التمويلية، وهو الأمر الذي سيؤدي إلى ارتفاع عدد العملاء لدى البنك، ومن ثم ارتفاع ارباحه.

في النهاية، يُمكن القول إن البنك الزراعي أصبح من البنوك التي تقدم خدمات مصرفية شاملة، فالتنوع في المنتجات والمبادرات التي تستهدف صغار المزارعين، فضلاً عن الدور الاجتماعي الذي يقوم به البنك بشكل مُكثف، سيُحقق عائداً اقتصادياً يُحقق التنمية المستدامة للدولة المصرية، فالنموذج المصرفي الذي يُقدمه البنك سيكون نموذج تنموي للمؤسسات المصرفية، فالبنك لا يقف عند تحقيق الأهداف المُعلنة، إلا أنه يضع أهداف عليا أخرى، لتتحقق في الأجل المتوسط، وهو منهج فعال وكفء في قطاع استراتيجي داخل الدولة المصرية، مما سيُحقق تنمية اقتصادية شاملة.