إيفرجرو نموذجًا.. كيف تؤثر الأزمات على القدرات المالية للشركات؟

تُلقي الحروب والأزمات التي تعرَض لها العالم، وخاصة منطقة الشرق الأوسط بظلالها السلبية على الاقتصاد العالمي أجمع، وخاصة على دول المنطقة، ومنها مصر، فجميع المؤشرات الاقتصادية داخل مصر لم تسلم من هذه الحرب، لاسيما مؤشر الاستثمار الذي يُعد من المؤشرات التي ينعكس تراجعها على معدلات النمو داخل الدولة، فمصر بها نحو 46.374 ألف شركة، بإجمالي رؤوس أموال تجاوزت 182 مليار جنيه.

فهذه المشروعات الاستثمارية تُساهم في الحصيلة التصديرية، وفي معدلات التوظيف داخل الدولة، وفي انسيابية عرض السلع، وهو ما يتطلب أن يتم الحفاظ على هذه الكيانات بكل السبل المُمكنة بمبدأ الرشادة الاقتصادية.

وتأسيسًا على ما سبق يتطرق هذا التحليل إلى التعرف على التأثيرات التي تُخلفها الحروب والأزمات، خاصة على الوضع المالي للشركات، هذا فضلًا عن الاستدلال بالنماذج المختلفة سواء دولية أو محلية، مع توضيح الاعتبارات الرئيسية في حالة تعثُر الشركات.

آثار متعددة:

إن الحروب والأزمات التي تعرضت لها منطقة الشرق الأوسط أثرت على العديد من المؤشرات داخل مصر، وهو ما يتضح في النقاط التالية:

(*) ارتفاع سعر الدولار أمام الجنيه: إن الأزمات والحروب التي تشتعل في المنطقة تلقي بأثارها على أسعار الصرف بشكل مباشر؛ بسبب هروب الأموال الساخنة وارتفاع الطلب على الدولار من قبل المستوردين في هذه الأزمات تحسبُاً لأي مخاطر في المستقبل.

فمنذ عام 2020 واجتياح فيروس كورونا وتأثيراته الاقتصادية المختلفة، ثم الأزمة الروسية الأوكرانية في 2021، ثم أحداث أكتوبر 2023 وما تلاها من تأثيرات اقتصادية كبيرة في المنطقة، فقد ارتفع سعر صرف الدولار مقابل الجنيه من 15.8 جنيه في عام 2021 إلى 51 جنيه في يناير 2025، إلى أن استقر عند 48 جنيه في نهاية عام 2025، بفضل جهود الدولة المصرية في القضاء على السوق السوداء.

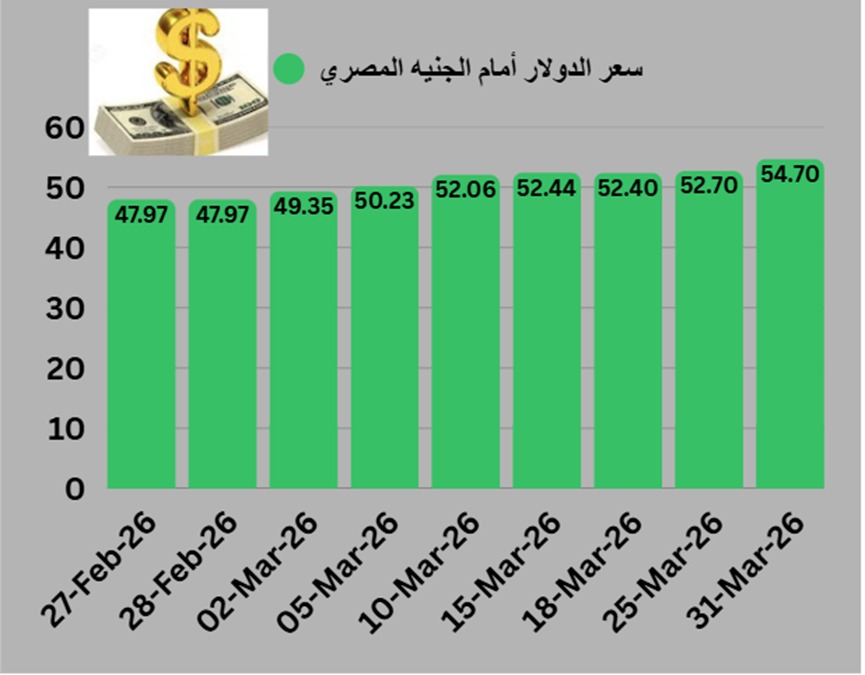

وحديثًا قد تأثرت أسعار الصرف مرة أخرى داخل الدولة المصرية مع بداية الحرب الأمريكية الإسرائيلية الإيرانية كما يوضح الشكل (1)، إذ ارتفع سعر الدولار من 47.97 جنيه في 27 فبراير 2026 إلى 54.70 جنيه في 31 مارس 2026، أي انخفض سعر الجنيه أمام الدولار بنسبة 14.03%،

الشكل (1) يوضح سعر صرف الدولار أمام الجنيه المصري من 27 فبراير إلى 31 مارس2026

المصدر: بيانات البنك المركزي المصري

(*) تغيُر توقعات السياسة النقدية: بدأت الدولة المصرية سياسة التيسير النقدي في أبريل 2025، بعد مرحلة من التشديد النقدي القوي، فقد شهدت أسعار الفائدة في مصر تقلُبات حادة، بدأت بخفض تدريجي في عام 2020؛ لدعم الاقتصاد أثناء تفشي فيروس كورونا (8.75% للإقراض في سبتمبر 2020)، وخلال الفترة من 2022 إلى 2024، شهدت أسعار الفائدة في مصر ارتفاعات متتالية نتيجة رفع البنك المركزي المصري لأسعار الفائدة لمواجهة التضخم، لتتجاوز الفائدة على القروض 22 % إلى 25%، إلى أن خفضها بواقع 225 نقطة أساس في أبريل 2025، ليصل سعر الإقراض لليلة الواحدة 26%.

وفي هذا النطاق يُمكن القول إن مرحلة التشديد النقدي التي اتبعتها الدولة المصرية لمدة سنوات، من المؤكد فقد أحدثت تأثيرًا على بيئة الأعمال والاستثمار في مصر، فارتفاع الفوائد على قروض المستثمرين يُضعف من إنتاجية نشاطه، إذ أن هذه الفوائد تستنزف عوائد استثماره، ومن المُحتمل أن تتسبب في انخفاض معدلات رأس المال العامل داخل المشروع الإنتاجي.

(*) تأثُر سلاسل الإمداد: أن جميع الأزمات التي حدثت منذ عام 2020 حتى عام 2026، نجد أنها أثرت على سلاسل الإمداد العالمية، وهو الأمر الذي أثر على الأداء المالي للشركات المُصدرة، فالاضطرابات التي حدثت في البحر الأحمر أحدث ضررًا كبيرًا في سلاسل الإمداد العالمية، مما أضعف قدرة الشركات على الوصول إلى الأسواق.

نموذج إيفرجرو:

يُمكن الاستدلال على تأثُر بيئة الأعمال في مصر من خلال النموذج الاستثماري الضخم لشركة إيفرجرو، ويُمكن توضيحه من خلال الآتي:

(&) ماهية الشركة: تعتبر شركة “إيفرجرو” من الشركات الرائدة في تصنيع وتسويق الأسمدة المتخصصة في مصر والشرق الأوسط، تم تأسيسها عام 2006، لتقوم بتصنيع وتسويق منتجات الأسمدة عالية الجودة وطرحها في الأسواق الدولية، وقد تم بناء مجمع إيفر جرو الصناعي الأول في منطقة أبو رواش الصناعية في عام 2006 على مساحة 40.000 متر مربع بغرض إنتاج الأسمدة وتخصيب الأراضي الزراعية، ثم تم بناء المجمع الصناعي الثاني في عام 2011 في منطقة السادات الصناعية، على مساحة 12000 متر مربع؛ بسبب زيادة الطلب على منتجات إيفر جرو في الأسواق المحلية والدولية، وأصبحت الشركة تمتلك 4 مصانع كبرى للأسمدة في هذه المنطقة.

(&) القيمة المضافة للشركة: ترتفع القيمة المضافة لشركة “إيفرجرو” في الاقتصاد المصري؛ بسبب الاسهامات التي تقوم بها في العديد من القطاعات، ومنها قطاع العمالة، قطاع التصدير، قطاع الإنتاج المحلي.

وأوضح أخر تقييم لشركة “إيفرجرو” عن أن القيمة الاستبدالية لأصولها تبلغ نحو 62 مليار جنيه مصري، وتدير الشركة استثمارات ضخمة تتجاوز 35 مليار دولار، حيث تعمل الشركة عبر مجمعين صناعيين مجهزين بأحدث خطوط الإنتاج المتطورة، وتوظف الشركة أكثر من 5000 عامل في مختلف قطاعاتها التشغيلية والإدارية، بينما تصل قيمة المبيعات السنوية إلى نحو 12 مليار جنيه، تشمل صادرات بنحو 120 مليون دولار لأكثر من 80 دولة.

وقد تأثرت عمليات التشغيل داخل الشركة؛ بسبب الأزمات الجيوسياسية التي عصفت بالعالم، وبمنطقة الشرق الأوسط على وجه التحديد، وهو الحال الذي يتعرض له معظم الشركات في العالم في ظل تتابع الأحداث التي تؤثر على نشاطها الإنتاجي.

(&) حجم قروض الشركة: تتكون قروض الشركة من قروض بالجنيه المصري، وقروض بالدولار، وهو الأمر الذي يُشير إلى أن جزء القروض المقوم بالدولار يتأثر بعوامل تغير سعر الصرف، ويُشير بيان الشركة أن القرض في ديسمبر 2021 بلغ 11.8 مليار جنيه، منهم 6 مليار جنيه و425 مليون دولار، وقد ارتفعت مديونية الشركة من نحو 11.8 مليار جنيه في عام 2021 إلى ما يقرب من 40 مليار جنيه في عام 2026، مدفوعة بشكل أساسي بتدهور سعر صرف الجنيه مقابل الدولار.

وهو ما أدى إلى تضخم القيمة المحلية للقروض الأجنبية، إلى جانب تأثير الفوائد التراكمية. ويعكس ذلك مدى تعرض الشركات المقترضة بالعملة الأجنبية لمخاطر سعر الصرف خلال فترات الأزمات، حيث تصبح أعباء الدين غير متناسبة مع الإيرادات المحلية، مما يزيد من احتمالات التعثر المالي.

وبمقارنة أرقام المديونية في الجدول مع القيمة الاستبدالية لأصول الشركة، نجد أن أصولها تُغطيها وأكثر، وهو الأمر الذي يرفع درجة الأمان لدى الاثني عشر بنكًا المُتعاقدين مع الشركة، وهو ما جعلها تتخذ إجراءات الرهن العقاري للأصول المملوكة للشركة والتي تتضمن 4 مصانع كبرى بالمنطقة الصناعية بالسادات، ولكن يتعين على البنوك أن تُجدد تعاقدات التسوية مع الشركة في ظل تسهيلات تُقدمها الدولة؛ للحفاظ على صناعة استراتيجية تُلبي متطلبات الأمن الغذائي.

نماذج مُتقاربة:

إن تراجع القدرة المالية للشركات في أوقات الأزمات والحروب له العديد من النماذج الدولية والمحلية، وهي كالتالي:

(1) شركة جنرال موتورز (الولايات المتحدة الأمريكية): تعثرت شركة جنرال موتورز ماليًا خلال الأزمة المالية العالمية في 2008؛ بسبب انهيار مبيعات السيارات، وهي أكبر عملية إفلاس في تاريخ صناعة السيارات، فمقابل أصول بقيمة 82.2 مليار دولار، كان هناك خصوم لدى جنرال موتورز بقيمة 172 مليار دولار.

ولكن على الرغم من هذا الانهيار العظيم عملت خطة الإنقاذ الحكومية من قبل الرئيس الأمريكي ” باراك أوباما” على إحياء هذه الشركة، فقد تدخل فريقٌ خاصٌّ عيّنه أوباما بقيادة الممول “ستيفن راتنر”، ووضع خطةً جذرية: من خلال استخدامٍ مبتكرٍ لقانون الإفلاس، أنقذوا الشركة بفصل أصولها القيّمة وبيعها، بينما خصصت واشنطن مليارات الدولارات من أموال دافعي الضرائب لضمان استمراريتها.

ومن ناحية أخرى تم تقسيم جنرال موتورز إلى جزأين منفصلين تمامًا قبل تقديم طلب الإفلاس: “الشركة الجديدة”، وهي شركة جديدة ذات ميزانية عمومية سليمة، تتولى أفضل علامات جنرال موتورز التجارية وعملياتها؛ و”الشركة القديمة”، وهي الشركة المتبقية من جنرال موتورز مع معظم الالتزامات. وحيث تم تنفيذ جميع عمليات إعادة الهيكلة التشغيلية لجعل الشركة الجديدة مُربحة قبل تقديم طلب الإفلاس، حتى تتمكن جنرال موتورز من إتمام إجراءات الإفلاس في غضون أيام – وليس شهورًا أو سنوات مع الدائنين والمتقاضين الآخرين الذين يتنازعون على هيكل الشركة بينما تنهار الإيرادات.

(2) شركة إيفرجراند الصينية: تسبب أزمة العقارات في الصين في تكبُد أكبر الشركات العقارية الصينية ” إيفراجراند” خسائر كبيرة، فقد بلغت إجمالي الديون للشركة بأكثر من 300 مليار دولار، وفي هذا الوضع قامت السلطات الصينية بإعادة هيكلة الديون، وتجميع خبراء في المحاسبة والقانون؛ لفحص الشئون المالية للمجموعة، وهو ما ترتب عليه تقلُص ديون الشركة من 300 مليار دولار إلى 89 مليار دولار.

(3) شركة حديد عز: عانت شركة حديد عز من مديونيات كبيرة في عام 2011 نتيجة التأثيرات الاقتصادية لثورة 25 يناير، إذ أوضحت تقارير في أبريل 2011 أن مديونيات الشركة وصلت إلى 700 مليون جنيه، بالإضافة إلى خسائر سوقية تجاوزت 1.8 مليار جنيه بالبورصة، وفي عام 2023 أعلنت الشركة أنها تكبدت خسائر فروق عملة بقيمة 30.9 مليار جنيه.

وقد تعاملت الدولة المصرية مع هذا الوضع بأن البنوك سهلت إجراءات حصول الشركة على قروض؛ لتمويل شراء الأسهم وضمان استمرار التشغيل، كما قامت الدولة بدعم السيولة، حيث سمحت بمرونة التعامل مع ملف النقد الأجنبي؛ لضمان استمرار الشركة في استيراد المواد الخام اللازمة للإنتاج.

اعتبارات رئيسية:

عندما يتعلق الأمر بالبيئة الاستثمارية داخل الدولة المصرية فلابد من الأخذ في الاعتبار مجموعة من الاعتبارات، التي سيتم توضيحها في النقاط التالية:

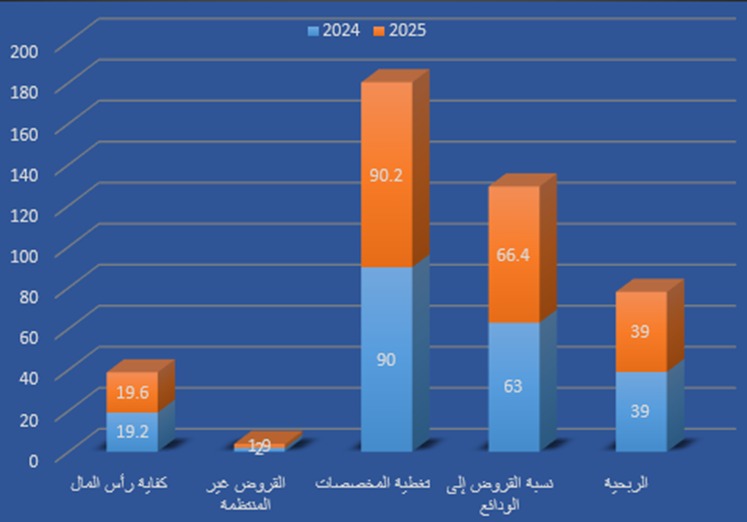

(-) صلابة القطاع المصرفي المصري: يتميز القطاع المصرفي المصري بارتفاع درجة مرونته وانخفاض درجة المخاطر التي يتعرض لها، وهو ما يوضحه الشكل (2)، إذ ارتفع مؤشر كفاية رأس المال من 19.2% في عام 2024 إلى 19.6% في عام 2025، متجاوزًا الحد الأدنى الرقابي المُقدر بـ 12.5%، كما انخفضت نسبة القروض غير المنتظمة من 2% إلى 1.9%، وارتفعت تغطية المخصصات من 90% إلى 90.2%، فضلاً عن ارتفاع نسبة القروض إلى الودائع من 63% إلى 66.4%، مع تسجيل معدلات الربحية مستوى مرتفع سجل 39%.

الشكل (2): مؤشرات صلابة القطاع المصرفي المصري

المصدر: بيانات البنك المركزي المصري

وبالنظر إلى هذه الأرقام يُمكن القول إن القطاع المصرفي المصري لديه خطة شاملة في الحفاظ على أموال المودعين، من خلال توجيه جزء كبير من القروض إلى الأنشطة التشغيلية الناجحة، والتي يرتفع بها العائد، وتعتمد البنوك المصرية في إقراض رجال الأعمال والشركات على دراسة دقيقة للملاءة المالية، وتاريخ الائتمان، ودراسات جدوى المشاريع، مع التركيز على النشاط التجاري، والبطاقة الضريبية السارية، والسجل التجاري الحديث.

(-) أولوية الحفاظ على الاستثمارات: تظهر في بعض حالات التعثُر المالي للمشروعات حملات مُهاجمة، لكن لابد من إدراك أن البنوك المصرية تتعامل مع هذه الحالات بالوجه الأمثل الذي يُحافظ على وضع الاستثمارات داخل مصر، خاصة إذا تعلق الأمر بالصناعات الاستراتيجية مثل الأسمدة، فأولوية الحفاظ على الاستثمارات المصرية هو هدف الدولة في الوقت الراهن، التي تستهدف جذب 60 مليار دولار استثمارات أجنبية، فهذا الهدف لا يتحقق إلا في ظل وجود دعم قوي من قبل مؤسسات الدولة للمشروعات القائمة، خاصة في وقت الأزمات والحروب.

(-) سوق العمالة المصرية: الاستثمارات داخل مصر تؤثر بشكل كبير على معدلات التوظيف، مما يُخفض معدلات البطالة، فنموذج شركة ” إيفرجرو” يوظف نحو 5000 عامل، وبالتالي ففي احتمالية انهيار هذه الشركة، من المؤكد سيُضاف الـ 5000 عامل إلى مؤشر البطالة، ففترة الانتقال الوظيفي ترتفع في أوقات الأزمات، وهذا العدد سيؤثر على القدرات المعيشية لنحو خمسة آلاف أسرة.

وفي الختام لا يسعنا القول إلا أن نؤكد على أن الاستثمارات بنوعيها المحلي والأجنبي هي عصب الاقتصاد المصري، والوقوف بجانبها يُعد ضرورة وطنية تفتضيها هذه المرحلة التي تمر بها المنطقة، إذ يوضح التحليل أن الأزمات والحروب لا تقتصر آثارها على تراجع الأداء التشغيلي للشركات، بل تمتد لتُحدث ضغوطًا حادة على مراكزها المالية، خاصة في ظل تقلبات سعر الصرف وارتفاع تكلفة التمويل.

وقد أبرزت حالة شركة إيفرجرو كيف يمكن أن تتضاعف أعباء الدين نتيجة هذه العوامل، بما يهدد السيولة والاستدامة المالية. ومع ذلك، فإن الحفاظ على الاستثمارات القائمة يظل أولوية استراتيجية، تتطلب سياسات اقتصادية داعمة تعزز الاستقرار المالي، وتُيسر إعادة هيكلة الديون، وتحد من مخاطر التعثر، بما يسهم في دعم ثقة المستثمرين والحفاظ على جاذبية الاقتصاد المصري في مواجهة التحديات.