تزايد المتعثرين.. إلى أين تقود مخاطر التمويل الاستهلاكي في مصر؟

تزايدت ظاهرة شركات التمويل الاستهلاكي التي أصبحت قطاع موازي للقطاع المصرفي المصري، خاصة للفئات محدودي الدخل، إذ أنها تمنح التمويل بضمانات بسيطة للغاية، مقارنة بالمُتطلبات التي تحتاجها البنوك، كما أنها تتميز بتقديمها خدمة التقسيط بمرونة كبيرة، وبالتالي فإن التوسع في هذه الشركات دون تنظيمها بالشكل الأمثل والكفء، يُدخل الاقتصاد المصري في دوامة الديون المتعثرة للأفراد والشركات.

تأسيسًا على ما سبق، يتطرق هذا التحليل إلى التعرف على مؤشرات ظاهرة شركات التمويل الاستهلاكي في السوق المصري، بالإضافة إلى التعرف على عواقب عدم تنظيمها، مع توضيح بعض التوصيات للحد من مخاطرها.

مؤشرات الظاهرة:

إن التعرف على ظاهرة شركات التمويل الاستهلاكية، يتطلب التعرف على مجموعة من النقاط الأساسية، هي كالتالي:

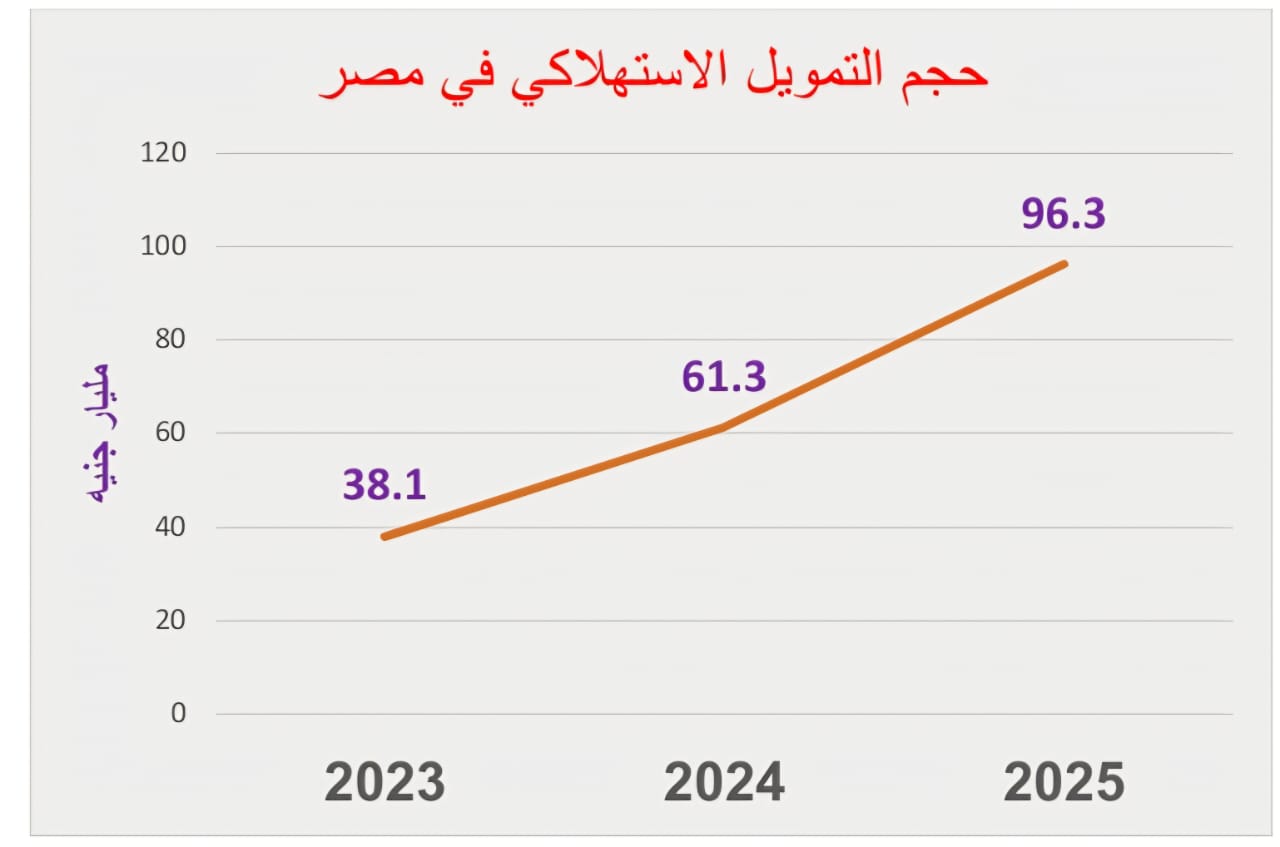

الشكل (1): حجم التمويل الاستهلاكي في مصر

المصدر: هيئة الرقابة المالية

(*) حجم التمويل: قفز حجم التمويل الاستهلاكي في الاقتصاد المصري بشكل كبير، إذ أنه كما يوضح الشكل (1) ارتفع من 38.1 مليار جنيه في عام 2023 إلى 61.3 مليار جنيه في عام 2024، ثم إلى 96.3 مليار جنيه في عام 2025، أي أن معدل النمو السنوي بلغ نحو57% خلال العامين 2024 و2025، وهو الأمر الذي يوضح الارتفاع الكبير في هذا القطاع، فالتسهيلات التمويلية التي تُتيحها هذه الشركات تعمل على منح تمويل متزايد، إذ بلغ حجم محافظ أنشطة التمويل غير المصرفي نحو 417 مليار جنيه بنهاية عام 2025، بعقود تمويلية تتجاوز 9.8 مليون عقد.

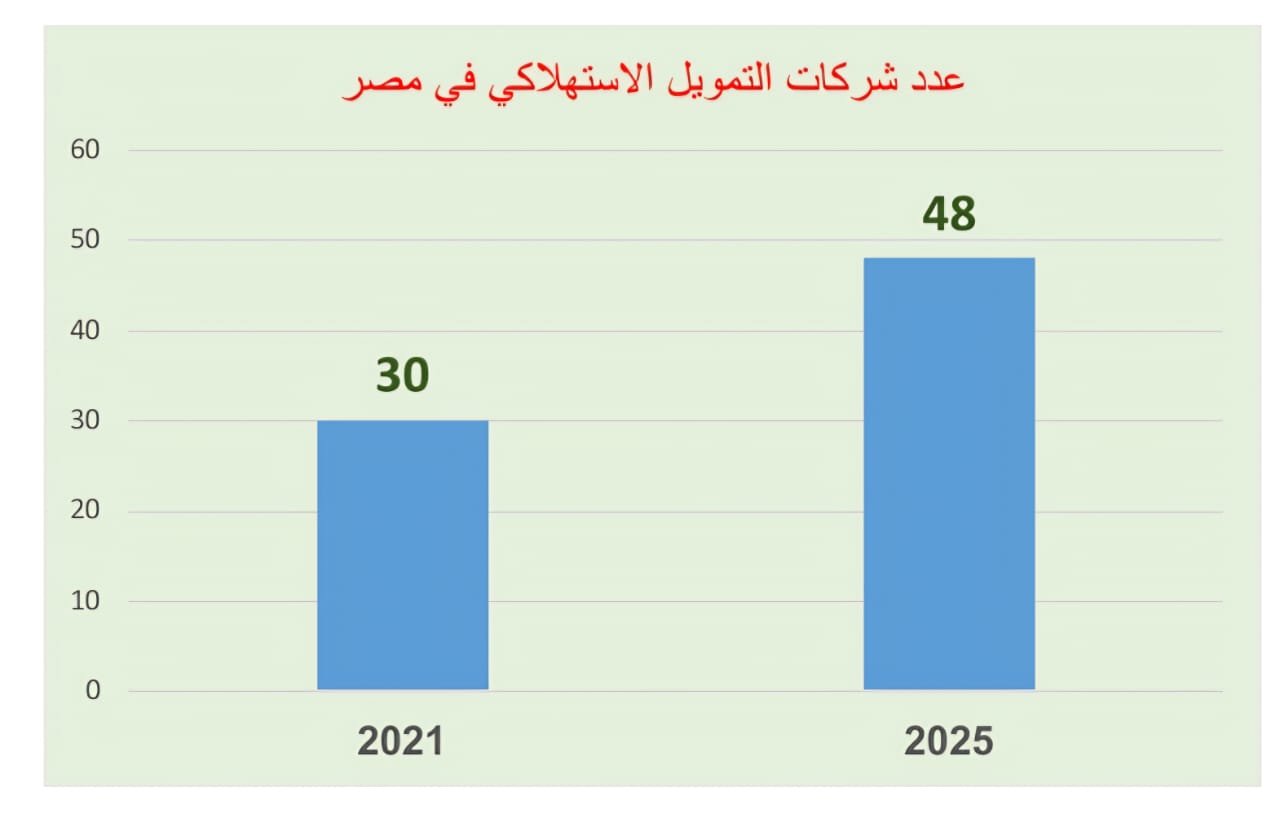

الشكل (2): عدد شركات التمويل الاستهلاكي في مصر خلال عامي 2021، 2025

المصدر: هيئة الرقابة المالية

(*) عدد الشركات: أوضحت أحدث التقارير الصادرة عن هيئة الرقابة المالية أن عدد رخص شركات التمويل الاستهلاكي في مصر بلغت 48 رخصة في عام 2025، أي أن هناك 48 شركة تعمل في هذا القطاع، بالمقارنة بـ 30 شركة في عام 2021، وذلك من إجمالي 2532 شركة تعمل في القطاع المالي غير المصرفي.

وبالنظر إلى إجراءات ترخيص مزاولة نشاط التمويل الاستهلاكي لمقدمو التمويل في مصر يتضح نجد أنها تتعلق بأن تتخذ شكل شركة مساهمة أو توصية بالأسهم أو ذات مسؤولية محدودة، أن يُخصص مبلغ لا يقل عن 10 مليون جنيه، أن يكون لدى المدير التنفيذي الخبرة والشروط المهنية، أن يتوافر لدى الشركة التجهيزات والبنية التكنولوجية وأنظمة المعلومات اللازمة وفقا للمتطلبات التي تحددها الهيئة، أن يتوافر لدى الشركة لائحة داخلية تُنظم ضوابط وإجراءات منح التمويل و تحديد نسب التمويل حسب قدرة العملاء على السداد و الالتزام بالاستعلام عن عملائها لدى شركات الاستعلام الائتمانى و آليات إدارة المخاطر والملاءة المالية، والتعامل مع شكاوى العملاء التي يلتزم بها المديرون والعاملون فيها.

ومن سرد إجراءات الترخيص، فإننا نستطيع القول أن هذه الإجراءات لم يلتزم بها بعض شركات التمويل الإستهلاكي، فأليات الملاءة المالية وإدارة المخاطر لم يتم تطبيقها بشكل كامل وكفء على هذه الشركات، وأكبر دليل على ذلك السيولة الزائدة في حجم التمويل الممنوح، فنسبة الغارمات تصل إلى ما بين 20% إلى 25% من إجمالي النزلاء في السجون، ومع وجود هذه النسبة يتضح أن تحديد نسبة التمويل حسب قدرة العملاء على السداد لم يتم تبنيها بشكل دقيق في هذه الشركات.

(*) عدد العملاء: ارتفع عدد العملاء التي تخدمهم شركات التمويل الاستهلاكي، إذ بلغ عددهم نحو 10.8 مليون عميل في عام 2025، بالمقارنة بـ 3.3 مليون عميل فقط في عام 2024، وذلك بمعدل نمو سنوي قدره 227.27%، وهو معدل نمو كبير للغاية يعكس الأفراد الذين يتخارجوا من القطاع المصرفي المصري ثم ينتقلوا إلى قطاع شركات التمويل الاستهلاكية وغيرها من شركات القطاع المالي غير المصرفي، الذي يخدم ما يزيد عن 64 مليون عميل، وتدل هذه الأرقام على أن هناك قطاع عريض من المواطنين لا يخضعوا إلى شروط الملاءة المالية، وهو ما يُنذر بالعديد من المخاطر.

انعكاسات اللا تنظيم:

يعمل عدم تنظيم شركات التمويل الإستهلاكي بالشكل الأمثل، على خلق مجموعة من الانعكاسات السلبية، والتي سيتم توضيحها فيما يلي:

(-) زيادة حالات المُتعثرين: تعمل منح التمويل بشكل عشوائي وغير منظم بدون دراسة حالة العميل على الوجه الأمثل، على زيادة حالات المتعثرين عن السداد، فعلى الرغم من انخفاض نسبة التعثر رسميًا في محافظ أنشطة التمويل غير المصرفي كما أعلنتها هيئة الرقابة المالية، حيث قُدرت بنحو أقل من 3% بنهاية عام 2025، ولكن يُمكن التأكيد على أن هذا التوسع قد يرفع مخاطر التعثُر مستقبلًا، فحاليًا هناك بعض الحالات التي تواجه تعثر مالي في قطاع الأفراد، مما يخلق أزمات مالية كبيرة لبعض أفراد المجتمع.

فهذه الشركات لا تقوم بعمل I-SCORE للعملاء قبل منح الخدمة التمويلية، كما أنها لا تُطبق ما يُسمى” Debt Capacity” الذي يُحدد حجم التمويل الأمثل للأفراد حسب ملائتهم المالية، فكما أوضح قرار هيئة الرقابة المالية تُمثل مرحلة “ما قبل المنح” خط الدفاع الأول لمنع الديون المتعثرة، وهو ما يضمن اتخاذ قرار التمويل على أسس فنية سليمة وليس لمجرد التوسع الكمي، بما يُعزز ثقة المستثمرين في القطاع المالي غير المصرفي.

(-) انهيار سوق التوريق: تعمل شركات التمويل الاستهلاكي وغيرها من الشركات التي تعمل في القطاع المالي غير المصرفي، على الاستثمار في سندات التوريق التي يتم طرحها في سوق البورصة المصرية، إذ أن ملفات العملاء تتحول إلى سندات توريق بقيم التمويلات لهذه الملفات، وهو الأمر الذي يرفع درجة المخاطر في هذا السوق؛ لإن درجة الملاءة المالية غير مرتفعة بقدر كبير في ملفات عملاء هذه الشركات.

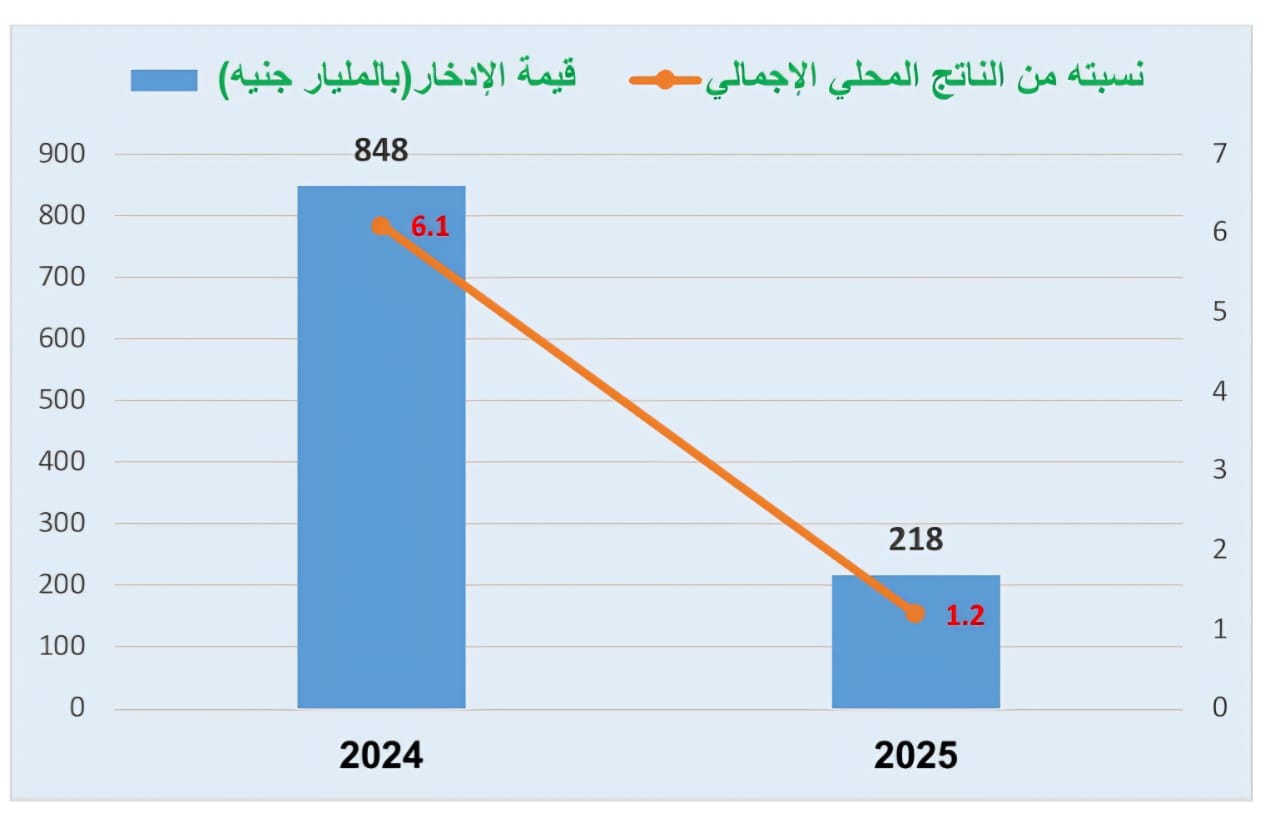

الشكل (3): معدلات ونسبة الادخار في مصر بين عامي 2024 و2025

المصدر: وزارة التخطيط والتنمية الاقتصادية

(-) انخفاض معدلات الادخار: إن لجوء المواطنين بشكل كبير إلى شركات التمويل الاستهلاكية يعمل على انخفاض الودائع والقروض لدى الجهاز المصرفي المصري؛ لإن المواطنين أصبحوا يجدوا قناة تمويل بديلة في الاقتصاد، وهو ما يؤثر على معدل الادخار داخل الاقتصاد المصري، الذي يُعتبر دالة أساسية في النمو الاقتصاد المصري، فالادخار هو مصدر التمويل الرئيسي للاستثمار المحلي داخل الدولة، فمن ثم مع انخفاض معدلاته تنخفض معدلات النمو الاقتصادي بشكل كبير.

وتوضح أرقام الشكل (3) انخفاض هذا المعدل ونسبته من الناتج المحلي الإجمالي في مصر، فقد هبط إلى نحو 218 مليار جنيه في عام 2025، بالمقارنة بنحو 848 مليار جنيه في عام 2024، وبالتالي انخفضت نسبته من الناتج من 6.1% إلى 1.2%.

وقد كشفَت الإحصائيات أن قيم التمويلات الممنوحة من الجهات الخاضعة لرقابة الهيئة بنهاية عام 2025 بلغت نحو 1.4 تريليون جنيه، بما يعادل حوالي 54% من إجمالي التمويلات الممنوحة من القطاع المالي المصري للقطاع الخاص والعائلي والأفراد الطبيعيين، وهو ما يعني أن نسبة التمويلات خارج القطاع المصرفي المصري كبيرة للغاية، على الرغم أنه القطاع الذي يوجه التمويلات إلى الفرص الاستثمارية المهمة داخل الاقتصاد المصري.

توصيات مُلحة:

يُعد من الضروري في الوقت الحالي أن يُلتفت النظر إلى تنظيم قطاع التمويل الاستهلاكي بشكل واقعي، وذلك من خلال النقاط التالية:

(&) إنشاء لجنة تنسيقية: إن تنظيم قطاع التمويل الاستهلاكي غير منوط به الهيئة العامة للرقابة المالية بمفردها، ولكن لابد أن يكون هناك لجنة تنسيقية بين البنك المركزي والهيئة العامة للرقابة المالية، تضع قواعد حوكمة وشفافية لهذا القطاع، وهو الأمر الذي يوضح التكامل الكبير بين هيئة الرقابة المالية وبين البنك المركزي المصري في الإشراف على هذه الشركات، فلا يتم منح القروض من قبل الشركات بدون موافقة البنك.

(&) وضع سقف للتوريق: إن الأزمات المتوقع حدوثتها في سوق التوريق المصري، يجعل من الضروري تنظيم هذا السوق والإشراف عليه بقواعد تنظيمية عديدة، ومنها أن يتم الإفصاح المالي من قبل شركات التوريق عن محفظتها في آخر كل ست شهور (بمعدل نصف سنوي)، بمعنى التعرف على درجة الملاءة المالية للتمويلات التي اعتمدت عليها هذه السندات قبل طرحها في سوق البورصة.

(&) تطبيق معايير بازل 3: أشار البيان الصادر عن هيئة الرقابة المالية إلى إلزام جميع الشركات والجهات بمختلف الأنشطة المالية غير المصرفية بتطبيق المعايير الدولية “بازل 3 Basel III” في حساب معيار كفاية رأس المال والرافعة المالية ومعايير السيولة ونسب التركُز الفردي والقطاعي، وذلك بموجب قرار مجلس إدارة الهيئة رقم (137) لسنة 2025.

فهناك بعض الشركات لا تُحدد نسب الاحتياطي الملزمة بإيداعها لدى هيئة الرقابة المالية، حيث تبلغ نسبتها نحو 16% في الوقت الحالي، وهو الأمر الذي يُنذر باحتمالية تعثُر الشركات في المستقبل، وبالتالي لابد من التأكد من تطبيق هذا المعيار، بالإضافة إلى معيار نسب كفاءة رأس المال.

في النهاية، يُمكن القول إنه على الرغم أن البنك المركزي وهيئة الرقابة المالية عملوا على وضع القواعد لشركات القطاع المالي غير المصرفي، فالبنك المركزي فرض على البنوك عدم منح التمويل للشركات إلا بعد التأكد من تنفيذها للـ I-SCORE، كما أن هيئة الرقابة المالية وضعت الضوابط الكافية لتنظيم هذا القطاع ، إلا أنه لابد من ضمان تطبيق هذه القواعد والمعايير على كافة الشركات، فالبعض منها لا يُطبقها بشكل كبير، ولكن القاعدة تقول إن العملة الرديئة تنبُذ العملة الجيدة، وبالتالي تأثير وجود بعض الشركات التي لا تُنفذ معايير مالية منضبطة تزيد من المخاطر المستقبلية للاقتصاد المصري.

ولكن أيضًا لا يُمكن إنكار الدور الرئيسي الذي تقوم به هذه الشركات داخل الاقتصاد المصري، من حيث رفع درجة الشمول المالي ووصول الفئات المحرومة من التعامل المصرفي إلى التمويلات التي تحتاجها، ولكن ما يحتاجه هذا القطاع هو التنظيم والرقابة المُحكمة.