المحركات الـ 7: لماذا تتكرر أزمات ماكينات الـATM في العطلات؟

في 25 مايو 2026، أوضح محمد الأتربي رئيس اتحاد بنوك مصر، خلال مداخلة هاتفية ببرنامج “ستوديو إكسترا” على قناة “إكسترا نيوز”، أن البنوك نسقت مع الشركات المسؤولة عن تغذية ماكينات الصراف الآلي لضمان إعادة تزويدها بالنقد فور نفاد الأموال.

وفي ضوء ذلك، يثير التكرار الملحوظ لأزمات الحصول على النقد من ماكينات الصراف الآلي خلال المواسم والإجازات تساؤلًا مهمًا: إلى أي مدى تسهم بعض شركات نقل الأموال وصيانة ماكينات الصراف الآلي في تفاقم مشهد الطوابير الممتدة أمام الماكينات، وتحويل الحصول على السيولة النقدية، خاصة خلال يومي الجمعة والسبت وفي فترات الأعياد، إلى رحلة بحث شاقة في بعض المناطق؟

وتجدر الإشارة إلى أن تكرار هذه الأزمة لا يعكس وجود أزمة سيولة داخل القطاع المصرفي المصري، بقدر ما يرتبط بجملة من التحديات التشغيلية واللوجستية، في مقدمتها كفاءة إدارة عمليات تغذية الماكينات بالنقد، وسرعة الاستجابة لمعدلات السحب المرتفعة، إلى جانب بعض المشكلات المرتبطة بالنقل والصيانة والتوزيع الجغرافي للماكينات. وتنعكس هذه العوامل مجتمعة في صورة طوابير متزايدة أمام بعض الماكينات غير القادرة على تلبية الطلب المتنامي على النقد خلال فترات الذروة.

مؤشرات موضحة:

يُمكن الاستدلال على أزمة ماكينات الصراف الآلي في مصر من خلال النقاط التالية:

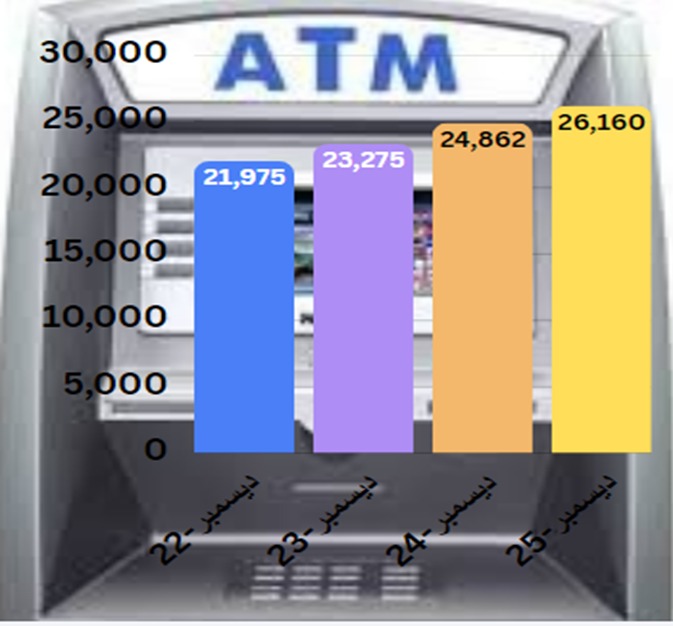

(*) عدد ماكينات الصرف: تعمل البنوك المصرية المختلفة على نشر ماكينات الصراف الآلي في معظم المناطق الجغرافية، فوفقًا للشكل(1) ارتفع عدد ماكينات الصرف الآلي في مصر من 21.9 ألف ماكينة في ديسمبر 2022 إلى نحو 26.1 ألف ماكينة في ديسمبر 2025، أي ارتفعت بمعدل نمو بلغ 19.18%، وهي نسبة نمو كبيرة من المفترض ألا يتزامن معها أزمة صرف أو تكدُس للطوابير.

الشكل(1): عدد ماكينات الصرف الآلي في مصر من 2022 إلى 2025

المصدر: البنك المركزي المصري

(*) مؤشرات صلابة القطاع المصرفي المصري: يتطلب تحليل الظاهرة أو الأزمة، استبعاد بعض العوامل التي من الممكن أن تؤثر فيها، فبداية يبدو للعامة أنه عند رؤية تكدُس المواطنين أمام ماكينات الصرف الآلي، أن القطاع المصرفي في مصر يُعاني من مخاطر، وهو الأمر الذي لا يُمت لحقيقية الأرقام بصلة، وهو ما سيتم توضيحه في النقاط التالية:

(*) نسبة السيولة: ارتفعت السيولة المحلية في القطاع المصرفي المصري إلى نحو 15.137 تريليون جنيه بنهاية شهر أبريل2026، مقارنة بنحو 15.047 تريليون جنيه بنهاية مارس 2026، كما بلغ المعروض النقدي 4.302 تريليون جنيه(يشمل النقد المتداول خارج الجهاز المصرفي والودائع تحت الطلب)، وهو ما يعكس استمرار نمو حجم الودائع لدى البنوك وتوافر الأصول داخل البنك.

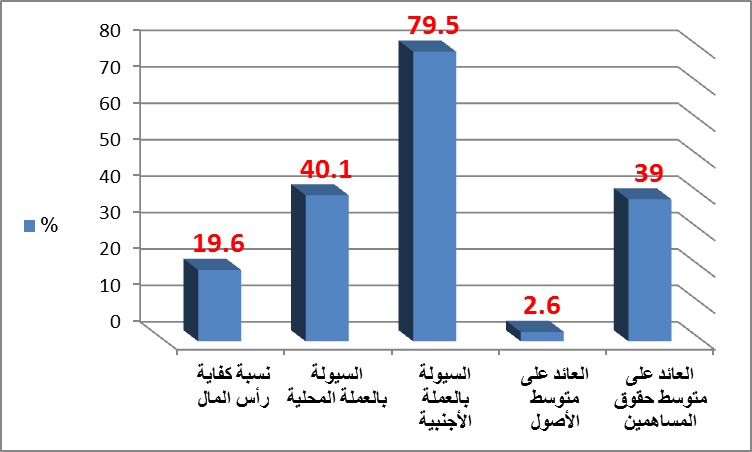

الشكل(2): مؤشرات سلامة القطاع المصرفي المصري في نهاية عام 2025

المصدر: البنك المركزي المصري

(*) مؤشرات سلامة مالية: تتجاوز مؤشرات السلامة المالية داخل القطاع المصرفي المصري متطلبات الرقابية للبنك المركزي المصري ولجنة بازل كما يوضح الشكل(2)، والمتمثلة في مستوى مرتفع للملاءة المالية بنسبة كفاية رأس مال بلغت 19.6٪ في نهاية عام2025 مقارنة بمستوى 12.5٪ كحد رقابي مقرر من قبل البنك المركزي، ومستويات مرتفعة من السيولة بالعملة المحلية والأجنبية والتي سجلت 40.1% و79.5% في نهاية عام 2025، مقابل حد رقابي 20% و25% على التوالي، بالإضافة إلى مستوى مرتفع للربحية، حيث ارتفع العائد على متوسط الأصول والعائد على متوسط حقوق المساهمين ليصلا إلى 2.6٪ و39% في العام المالي 2024 على التوالي.

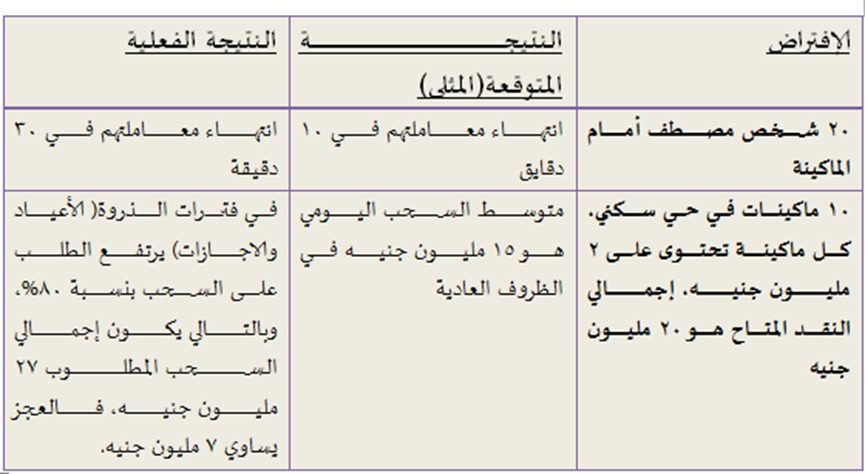

الجدول(1): مشكلات متعلقة بماكينات الصرف الآلي في مصر

(*) مؤشرات أعطال الماكينات: يواجه المواطنين مشكلات عديدة عند صرف أموالهم من ماكينات الصرف الآلي، ومن أهم هذه المشكلات هو طول بقاء البطاقة داخل الماكينة، وهو الأمر الذي يزيد من زمن العملية الواحدة للمواطن الواحد، فمتوسط مدة المعاملة في المعايير الجيدة هي 30 ثانية، ولكن في بعض الماكينات تسغرق المعاملة 90 ثانية؛ بسبب بطء الاتصال ومعالجة البيانات.

فكما يوضح الجدول(1) يرتفع زمن المعاملة لماكينة يصطف أمامها 20 شخص من 10 دقايق إلى 30 دقيقة في أوقات الذروة، أي أن هناك وقت مُهدر بنحو 20 دقيقة، وفي أوقات الذروة يرتفع السحب بنحو 80%، مما ينتج عنه ماكينات صرف آلي لا تحتوى على نقد يواجه متطلبات المواطنين. من الجدير بالذكر هنا أن معظم ماكينات الصرف الآلي لا تحتوى على نقد كافي في أيام العطلات الأسبوعية (الجمعة والسبت)، حيث أنها تكون خالية من المواطنين بشكل كبير، مما يخلق ضغط خلال باقي أيام الأسبوع.

الأسباب الفعلية للأزمة:

يُمكن بلورة العوامل المُسببة لأزمة ماكينات الصرف الآلي في مصر في النقاط التالية:

(1)- عدم كفاءة بعض شركات نقل الأموال: تتراوح أعداد الشركات العاملة في قطاع الأمن والحراسة ونقل الأموال في مصر بين 15 إلى 20 شركة، ومن أهم شركات نقل الأموال العاملة في مصر هي فالكون وترانسكيور ودايموند وسبيد سرفيس، والرواد هاي سيرفيس، فبالتالي يُعد التوزيع المنظم لهذه الشركات؛ لتغذية ماكينات الصراف الآلي في أوقات السحب الشديدة، من العوامل الأساسية لإختفاء هذه الأزمة بقدر كبير، ويُمكن توضيح دور شركات نقل الأموال في تفاقم الأزمة من خلال النقاط التالية:

(أ)- عمالة غير مدربة: توضح الأعطال المتكررة التي تحدُث في ماكينات الصرف الآلي وبصورة مستمرة، أن العمالة في شركات نقل الأموال بعضها غير مُدرب على أحدث وسائل القضاء على الأعطال بشكل نهائي، إذ يقتصر دورهم الرئيسي على التغذية النقدية لماكينات الصرف الآلي، وحل الإنحشارات البسيطة للأوراق النقدية.

بينما يتطلب الأمر أن يكون عاملي شركات نقل الأموال على دراية كاملة بالأعطال الفنية والبرمجية، فإذا كان العُطل يختص بقارئ البطاقات أو اللوحة الأم أو النظام التشغيلي، فإن هذه العمالة لابد أن تتلقي التدريب المكثف حول هذه المشاكل التكنولوجية، وإدارة النقد والتعامل مع الأعطال الطارئة، مع ضرورة تبني حلول تتعلق بارتفاع درجة دوران العمل في هذه الشركات التي تؤثر على الخبرة المتراكمة لدى موظفيها.

(ب)- عدم كفاية وكفاءة سيارات النقل: يتطلب وجود نحو 26.1 ألف ماكينة صرف آلي في مصر، أسطول كبير من سيارات نقل الأموال، المُجهز بأحدث الوسائل التكنولوجية، ولكن واقعيًا نجد أن أعطال ماكينات الصرف لا تجد الاستجابة السريعة من قبل شركات نقل الأموال، كما أن السيارات المُكلفة بهذه المهمة متهالكة بشكل كبير، ولا يتم تحديثها بشكل مستمر، وهو ما يستدل عليه من زيادة الأعطال المفاجئة أثناء نقل النقدية، ما يؤخر وصول الأموال إلى ماكينات الصرف الآلي، بالإضافة إلى انخفاض عدد الرحلات اليومية التي تستطيع الشركات تنفيذها، بالتالي تراجع سرعة إعادة تغذية الماكينات.

(ج)- سوء التخطيط: إن قيام شركات نقل الأموال بتقليل حركتها في يومي الجمعة والسبت يعمل على خلق مشكلة كبيرة في السحب خلال اليومين، وهو ما تفعله أيضًا في أوقات الأعياد والمواسم، وهو ما يوضح أنها لا تضع خطة تعامل مع هذه الظروف، وأنها تسير بشكل عشوائي وغير منظم.

وعليه يُمكن القول، إن تقاعُس شركات نقل الأموال عن القيام بدورها على الوجه الأكمل عمل على تجسيد الأزمة بشكل كبير، فبحسب تصريحات المسؤولين المصرفيين، فقد وجهت انتقادات إلى بعض الشركات العاملة في نقل الأموال؛ بسبب بطء إعادة تغذية ماكينات الصراف الآلي، وعدم الاستجابة بالسرعة المطلوبة للأعطال، خاصة في فترات الذروة، بالإضافة إلى الأزمات التي تحدُث في العطلات الأسبوعية، فقد تم الإشارة إلى أن بعض الشركات لم تقم بالتغذية المستمرة على مدار اليوم بالشكل المطلوب، مما أدى إلى خروج عدد من الماكينات عن الخدمة، ونفاذ النقد منها سريعًا.

(٢)- تزامُن صرف المرتبات والمعاشات: قامت وزارة المالية والهيئة القومية للتأمين الاجتماعي، بتبكير صرف المرتبات والمعاشات الخاصة بشهر يونيو قبل أجازة العيد الأضحى، وهو الأمر الذي خلق حالة كبيرة من الضغط على ماكينات الصراف الآلي، فهذا القرار على الرغم أنه يخلق حالة من السيولة النقدية للمواطنين قبل الأعياد، إلا أنه إذا لم يتم إدارته بشكل كفء، سيعمل على خلق أزمة فعلية عند ماكينات الصرف الآلي.

(٣)- ارتفاع السحب النقدي قبل الأعياد: يتكالب المواطنين على السحب من ماكينات الصرف الآلي في أوقات الأعياد والعطلات، نظرًا لارتفاع احتياجاتهم المختلفة، حيث أوضح رئيس اتحاد البنوك أن المصريين سحبوا نحو 100 مليار جنيه خلال التسع أيام الأخيرة قبل العيد، وبنحو 9 مليارات جنيه خلال يومين فقط، فمعدلات السحب النقدي تجاوزت 200% مقارنة بالأيام العادية.

(٤)- عطلات البنوك: يسبب منح البنوك العاملة في القطاع المصرفي المصري أجازة 6 أيام في العيد الأضحى السابق، أزمة في تكالُب المواطنين على ماكينات الصرف الآلي، فهذه الأجازة الطويلة تضعف النشاط الاقتصادي داخل الدولة الذي تُعد البنوك المحرك الأساسي له.

توصيات عملية:

إن منع تكرار أزمة تكدُس المواطنين أمام ماكينات الصرف الآلي وعدم قدرة البعض منهم على سحب أموالهم، يتطلب مجموعة من الخطوات التي سيتم توضيحها فيما يلي:

(-) استخدام تقنيات الذكاء الاصطناعي: تعمل سنغافورة وكوريا الجنوبية على استخدام تقنيات الذكاء الاصطناعي في تحليل البيانات الضخمة للتنبؤ بمعدلات السحب النقدي قبل الأعياد والمواسم، بالإضافة إلى استخدام نماذج التنبؤ لتحديد الماكينات الأكثر عرضة لنفاذ السيولة، كما أن الأنظمة الذكية تعمل على تحليل بيانات الماكينات القريبة من بعضها، وتوجيه فرق التغذية بالسيارات المتنقلة إلى الماكينات الأكثر استخدامًا أو التي تقترب من نفاذ نقديتها.

وفي هذا النطاق تُساهم تقنيات الذكاء الاصطناعي المتطورة في جعل أجهزة الصراف الآلي أكثر ذكاءً من خلال أنظمة المصادقة البيومترية، فبدلًا من تمرير البطاقات خلال ماكينات الصراف الآلي، يقوم نظام التعرّف على الوجه بتحليل ملامح وجه المستخدم والتحقق منها، مما يضمن وصول الأفراد المصرح لهم فقط إلى الحسابات. وقد أطلقت بنوك مثل كايكسا بنك في إسبانيا بالفعل أجهزة صراف آلي تعمل بالذكاء الاصطناعي وتدعم التعرّف على الوجه لتعزيز الأمان وسهولة الاستخدام.

(-) إدارة النقد بكفاءة: بحسب شركة ماكينزي، تُشكّل إدارة النقد ما يصل إلى 10% من تكاليف التشغيل في البنوك. غالبًا ما يؤدي التنبؤ التقليدي بالنقد، الذي يعتمد على البيانات التاريخية والعمليات اليدوية، إلى مشكلتين رئيسيتين: سحب النقد أو فائض النقد. يُؤدي سحب النقد إلى خسارة في الإيرادات وتدهور تجربة العملاء، بينما يُجمّد فائض النقد رأس مال قيّم ويزيد من تكاليف التشغيل، وبالتالي يكمن التحدي الذي يواجه مُشغّلي أجهزة الصراف الآلي في إيجاد التوازن الأمثل بين هذين النقيضين.

(-) تطوير منظومة نقل الأموال: يعد تطوير هذه المنظومة، بمثابة المحرك الأساسي نحو حل هذه الأزمة، وهو ما يُمكن من خلال زيادة عدد رحلات تغذية الماكينات خلال فترات الذروة، وإلزام شركات النقل بمؤشرات أداء واضحة(KPIS) تتعلق بسرعة إعادة التغذية والاستجابة للأعطال، بالإضافة إلى ذلك يتطلب الأمر إنشاء غرفة عمليات مشتركة بين البنوك وشركات نقل الأموال كما هو مُطبق في الدول الأوروبية.

وفي هذا السياق يُعد من الضروري الاعتماد على أساطيل حديثة من سيارات نقل الأموال تكون مزودة بأنظمة تتبع GPS وغرف مراقبة وأجهزة اتصال متطورة، وهو ما يعكس أن تحديث الأسطول أصبح من المتطلبات الأساسية لتقديم خدمات نقل الأموال وتغذية ماكينات الصرف الآلي بكفاءة.

(-) زيادة السعة التشغيلية للماكينات: على الرغم أن أحدث ماكينات الصرف الآلي في مصر يُمكن تزويدها بمبالغ كبيرة في اليوم الواحد، إلا أن طلب المواطنين مع الزيادة السكانية التي تُعاني منها مصر تتطلب تزويد القطاع المصرفي بماكينات عالية الاستخدام بخزائن نقدية أكبر، وهو الأمر الذي يعمل على تلبية حركة السحب الكبيرة من قبل المواطنين.

(-) تعزيز المدفوعات الرقمية: إن المُضي قدمًا في استراتيجية الشمول المالي داخل مصر يتطلب تخفيف الضغط على ماكينات الصرف الآلي من خلال تشجيع استخدام المحافظ الإلكترونية وبطاقات الدفع ونقاط البيع (POS)، وهو ما طبقته الهند بعد أزمة النقد في عام 2016، حيث توسعت في المدفوعات الرقمية مما خفض الضغط على ماكينات الصرف الآلي.

(-) رفع وعي المواطن بالإنفاق الرشيد: إن ضغط المواطنين الكبير على شراء السلع والخدمات قبل الأعياد والمواسم والاجازات بشكل يفوق حجم احتياجاتهم الأساسية، يزيد من الضغط على منافذ سحب الأموال، ولكن مع قيام مؤسسات الإعلام والتعليم بدورها في هذا الأمر، بأن تعمل على توعية الأفراد بالإنفاق الرشيد، وعدم سحب الأموال بقيم كبيرة قبل الأعياد، حيث أن ذلك يُسبب لهم أزمة بعد العيد، بأنهم يتفاجئوا أنهم صرفوا معظم دخلهم وعوائدهم، سيتغير سلوك بعض المواطنين نحو الرشادة الاقتصادية.

(-) توسيع خيارات السحب: يتطلب على البنك المركزي المصري في أوقات ذروة السحب أن يعمل على توسيع خيارات سحب المواطنين من الماكينات المختلفة، بألا يفرض حد أقصى للسحب عند التحول من ماكينة البنك الأصلي إلى ماكينة بنك آخر، مع ضرورة تقليل قيمة رسوم السحب في هذه الأوقات، حتى لا يحدُث تكدس لعملاء البنك أمام ماكيناته.

في النهاية، يُمكن القول إن إدارة منظومة ماكينات الصرف الآلي تتطلب سياسة متكاملة الأركان، يكون محورها الأول هو الاستثمار التكنولوجي الكثيف، وتعزيز الشمول المالي، فالأمر لا يتعلق فقط بتعزيز النقد داخل ماكينات الصراف الآلي ولكن يتحول إدارة الضغط على ماكينات الصرف الآلي إلى إدارة الطلب على النقد من خلال التوسع في المدفوعات الرقمية وتحسين التنبؤ بالسحب النقدي، وتطوير كفاءة شركات نقل الأموال، وهو الأمر الذي لا يجعلنا نرى أزمة في السحب من ماكينات الصراف الآلي،حتى في أوقات الأعياد والمواسم.